ในปี 2568 นี้ จะมีการปรับเงื่อนไขของประกันสุขภาพให้เป็นรูปแบบใหม่ ซึ่งเงื่อนไขดังกล่าวเรียกว่า “เงื่อนไข Copayment ปีต่ออายุ” ซึ่งอาจทำให้ทั้งผู้เอาประกันภัยที่มีประกันสุขภาพอยู่แล้ว และผู้ที่สนใจทำประกันสุขภาพ เกิดความสงสัยเกี่ยวกับเงื่อนไขดังกล่าว บทความนี้จะมาตอบคำถามยอดฮิตที่อาจตรงใจหลาย ๆ คนกัน

Q: เงื่อนไข Copayment จะเกิดขึ้นได้อย่างไร

A: บริษัทฯ จะพิจารณาการร่วมจ่าย จากเงื่อนไขการเคลมปีก่อน ดังนี้

- เจ็บป่วยเล็กน้อย จำนวน 3 ครั้งขึ้นไป และอัตราการเคลม 200% ขึ้นไป (ของค่าเบี้ยประกันสุขภาพ) จะต้องร่วมจ่าย 30% ของทุกค่ารักษาพยาบาลผู้ป่วยในในปีถัดไป

- เจ็บป่วยทั่วไป จำนวน 3 ครั้งขึ้นไป และอัตราการเคลม 400% ขึ้นไป (ของค่าเบี้ยประกันสุขภาพ) จะต้องร่วมจ่าย 30% ของทุกค่ารักษาพยาบาลผู้ป่วยในในปีถัดไป

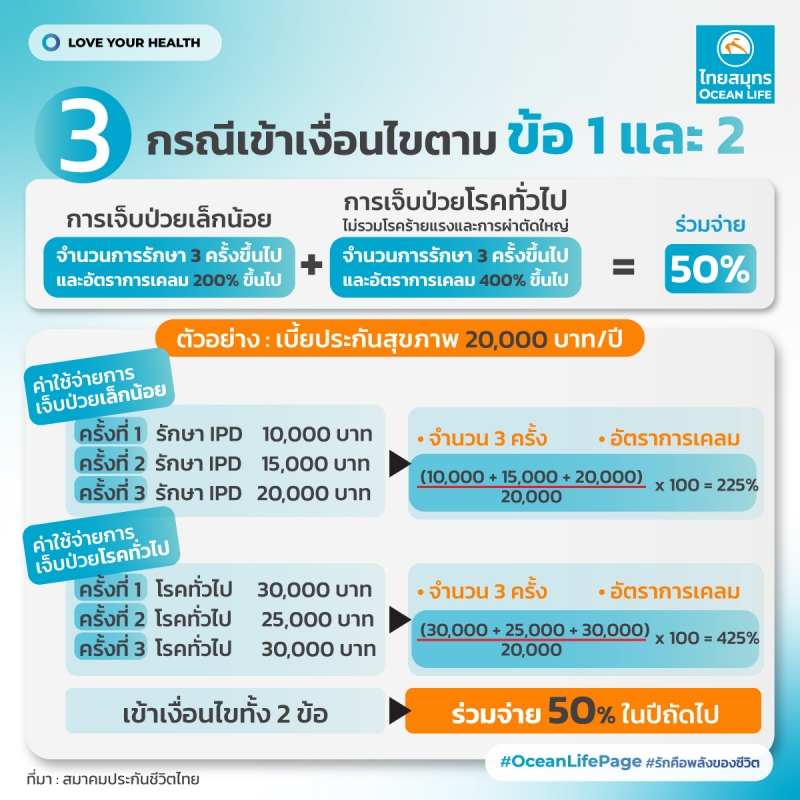

- เข้าเงื่อนไขทั้งข้อ 1 และ 2 จะต้องร่วมจ่าย 50% ของทุกค่ารักษาพยาบาลผู้ป่วยในในปีถัดไป

Q: การคำนวณพิจารณาร่วมจ่าย ทำอย่างไร

A: จะใช้อัตราการเคลมในการคำนวณพิจารณาร่วมจ่าย ดังนี้

อัตราการเคลม = (ค่ารักษาพยาบาลที่บริษัทฯ จ่ายต่อปีกรมธรรม์ ÷ ค่าเบี้ยประกันสุขภาพต่อปี) × 100

โดยสามารถดูการคำนวณสำหรับการเจ็บป่วยเล็กน้อย การเจ็บป่วยทั่วไป และกรณีที่เข้าเงื่อนไขทั้งสองได้ที่อัลบั้มรูปภาพด้านล่าง

Q: การเจ็บป่วยเล็กน้อย คืออะไร

A: การเจ็บป่วยเล็กน้อย (Simple Diseases) หมายถึง อาการที่ไม่จำเป็นต้องนอนโรงพยาบาล ไม่มีภาวะแทรกซ้อน เป็นอาการที่ไม่รุนแรง รักษาได้ง่าย มักหายได้เอง และพบได้ทั่วไป ตัวอย่างเช่น ท้องเสีย เวียนศีรษะ เป็นไข้ ไข้หวัดใหญ่ และอื่น ๆ

Q: หากเจ็บป่วยด้วยโรคร้ายแรง หรือต้องผ่าตัดใหญ่ จะถูกนับรวมคำนวณพิจารณาร่วมจ่ายหรือไม่

A: จะไม่ถูกนับรวมคำนวณพิจารณาเงื่อนไข Copayment ปีต่ออายุ แต่เมื่อเข้าเงื่อนไขแล้ว จะต้องร่วมจ่ายทุกค่ารักษาพยาบาลผู้ป่วยใน รวมถึงค่ารักษาโรคร้ายแรง และค่าผ่าตัดใหญ่ด้วย

Q: ผ่าตัดใหญ่ คืออะไร

A: ผ่าตัดใหญ่ หมายถึง การผ่าตัดที่ต้องใช้ยาสลบ หรือการบล็อกเฉพาะส่วน เช่น บล็อกหลัง บล็อกแขน บล็อกขา

Q: ถ้าเข้าเงื่อนไข Copayment ปีต่ออายุแล้ว ต้องร่วมจ่ายตลอดไปใช่หรือไม่

A: ไม่ใช่ การเข้าเงื่อนไข Copayment ปีต่ออายุ ไม่ได้หมายความว่าต้องร่วมจ่ายตลอดไป เป็นการพิจารณาปีต่อปี หากปีถัดไปมีการเคลมน้อยลง และไม่เข้าเงื่อนไขที่กำหนด กรมธรรม์ก็จะกลับมาใช้สิทธิ์จ่ายตั้งแต่บาทแรกได้เหมือนเดิม

แม้ว่าจะมีเงื่อนไข Copayment ปีต่ออายุเพิ่มขึ้นมา แต่การทำประกันสุขภาพ ก็ยังเป็นวิธีลดความเสี่ยงด้านค่าใช้จ่ายในการรักษาพยาบาลที่มีประสิทธิภาพ เพราะในอนาคตค่ารักษาพยาบาลอาจจะยิ่งเพิ่มสูงขึ้นกว่าในปัจจุบัน จึงควรเตรียมตัวให้ดี เพื่อพร้อมรับมือกับอนาคต

สนใจทำประกันสุขภาพกับ OCEAN LIFE ไทยสมุทรประกันชีวิต คลิก