หลายคนคงเคยได้ยินคำแนะนำที่ว่า “การวางแผนการเงิน ยิ่งทำได้เร็วยิ่งดี” ซึ่งเป็นคำแนะนำที่มีประโยชน์มาก ๆ แต่ใช่ว่าจะเริ่มกันได้ง่าย ๆ บางคนทำงานมาหลายปีแล้วใช่ไหมครับ ลองถามตัวเองดูว่าแผนการเงินที่เคยวางไว้เป็นไปตามเป้าหมายหรือยัง? หรือจริง ๆ แล้วยังไม่ได้เริ่มต้นอย่างจริงจังเลย ไม่ต้องกังวลครับ เพราะถ้าแผนการเงินของคุณยังไม่เป็นรูปเป็นร่าง หรือยังไม่บรรลุเป้าหมาย ต้นปีนี้ถือเป็นโอกาสที่ดีสำหรับการเริ่มต้นใหม่ !

การวางแผนการเงินตั้งแต่ต้นปีเป็นช่วงเวลาที่เหมาะสมที่สุดในการสำรวจสุขภาพการเงินของปีที่ผ่านมา พร้อมวางแผนในเรื่องสำคัญ เช่น การออม การลงทุน การปิดความเสี่ยง การวางแผนภาษี และการวางแผนจัดสรรเงินโบนัสที่ได้มาในช่วงปลายปี เพื่อให้ชีวิตการเงินมั่นคงและเป็นไปตามเป้าหมายที่ตั้งไว้

วันนี้ OCEAN LIFE ไทยสมุทร มีสูตรเด็ดในการวางแผนการเงินมาฝาก มาดูไปพร้อมกันเลย !

ทำไมควรวางแผนการเงินตั้งแต่ต้นปี

1. เพราะทบทวนรายรับ-รายจ่ายในปีที่ผ่านมาได้ง่าย

การเริ่มต้นวางแผนการเงินตั้งแต่ต้นปีช่วยให้เราได้ทบทวนรูปแบบการใช้จ่ายในปีที่ผ่านมาอย่างละเอียด ทั้งรายได้ที่เข้ามาและค่าใช้จ่ายต่าง ๆ โดยเฉพาะรายจ่ายคงที่ (Fixed Cost) ที่ยังคงต้องจ่ายเป็นประจำทุกเดือนในปีนี้ อีกทั้งยังเห็นแนวโน้มของรายจ่ายไม่คงที่ (Variable Cost) ในบางช่วงของปีที่พฤติกรรมการใช้จ่ายของเรามักคล้าย ๆ กัน เช่น ค่าหน้ากากป้องกันฝุ่น PM 2.5 ในเดือน ม.ค.-มี.ค. ค่าอุปกรณ์ป้องกันฝนในเดือน มิ.ย. เป็นต้น

อย่างไรก็ตาม หลายคนอาจยังสับสนกับรายรับและรายจ่ายแบบต่าง ๆ สามารถดูลิสต์ด้านล่างเป็นตัวอย่างได้เลย

ตัวอย่างรายรับและรายจ่าย

รายรับ:

- เงินเดือนหรือรายได้ประจำ

- รายได้จากการทำงานพิเศษ

- รายได้จากการลงทุน เช่น ดอกเบี้ย หุ้น หรือปันผล

- รายได้จากการให้เช่าสินทรัพย์ เช่น บ้านหรือคอนโด

รายจ่ายคงที่ (Fixed Cost):

- ค่าผ่อนบ้าน/คอนโด

- ค่าผ่อนกองทุนกู้ยืมเพื่อการศึกษา (กยศ.)

- ค่าผ่อนรถยนต์

- ค่าประกันชีวิตหรือสุขภาพ

- ค่าสาธารณูปโภค (น้ำ ไฟ อินเทอร์เน็ต)

- ค่าเทอมลูกหรือค่าใช้จ่ายอื่น ๆ ที่เกี่ยวข้องกับการศึกษา

แม้ว่ารายจ่ายที่ยกตัวอย่างมาจะเป็นรายจ่ายที่สามารถคาดการณ์ได้ แต่ก็มีบางรายการที่อาจผันแปร และทำให้ไม่เท่ากันในแต่ละเดือน เช่น ค่าไฟ ที่อาจสูงกว่าปกติในช่วงหน้าร้อน เป็นต้น ดังนั้น ในการวางแผนงบประมาณรายเดือน อาจมีค่าใช้จ่ายคงที่บางประเภทที่ไม่เท่ากัน

รายจ่ายผันแปร (Variable Cost):

- ค่าอาหารและเครื่องดื่ม

- ค่าเดินทางหรือค่าน้ำมัน (ขึ้นอยู่กับการใช้งาน)

- ค่าใช้จ่ายด้านความบันเทิง เช่น ดูหนัง กินข้าวนอกบ้าน

- ค่าใช้จ่ายในโอกาสพิเศษ เช่น ของขวัญ งานเลี้ยง หรือท่องเที่ยว

- ค่าใช้จ่ายฉุกเฉิน เช่น ซ่อมรถ หรือค่ารักษาพยาบาล

2. เหมาะแก่การจัดทำตารางรายรับ-รายจ่ายรายเดือนของทั้งปี

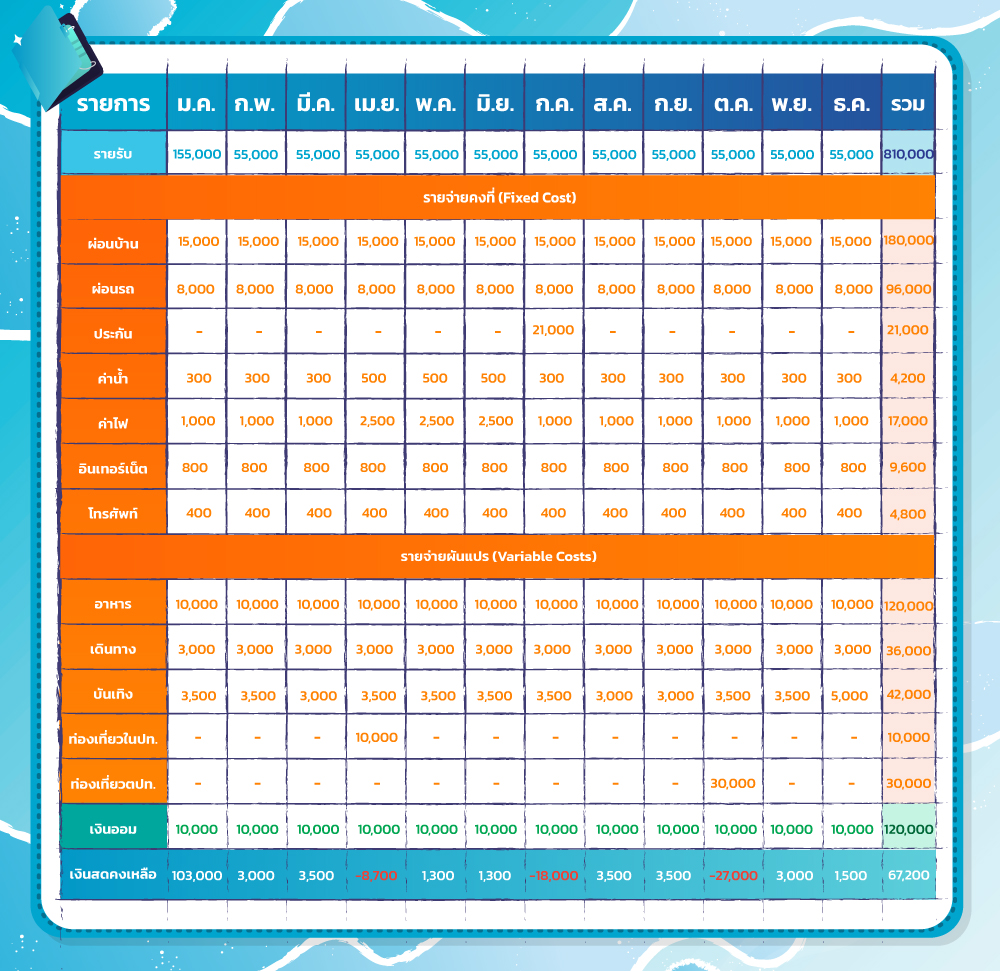

เมื่อเรารู้รายได้และค่าใช้จ่ายของทั้งปีแล้ว การนำข้อมูลเหล่านั้นมาจัดทำตารางรายรับ-รายจ่ายรายเดือนจะช่วยให้เราเห็นภาพรวมทางการเงินทั้งปีได้อย่างชัดเจน รวมถึงสามารถวางแผนการออมเงินได้อย่างเป็นระบบมากขึ้น

รายได้:

- เงินเดือน 50,000 บาท/เดือน

- รายได้เสริม 5,000 บาท/เดือน

- โบนัส 100,000 บาท (ได้รับในเดือนม.ค.)

- รายจ่ายคงที่ (Fixed Cost):

- ค่าผ่อนบ้าน 15,000 บาท

- ค่าผ่อนรถ 8,000 บาท

- ค่าประกันชีวิต พร้อมสัญญาเพิ่มเติมสุขภาพ 21,000 บาท/ปี โดยต้องชำระในเดือนกรกฎาคม

- ค่าสาธารณูปโภค ประกอบไปด้วย ค่าน้ำ 300 บาท/เดือน เพิ่มขึ้นเป็น 500 บาทในเดือนเม.ย-มิ.ย., ค่าไฟ 1,000 บาท/เดือน เพิ่มขึ้นเป็น 2,500 บาทในเดือนเม.ย-มิ.ย., ค่าอินเทอร์เน็ต 800 บาท/เดือน (คงที่ทุกเดือน) และค่าสัญญาณโทรศัพท์มือถือ 400 บาท/เดือน (คงที่ทุกเดือน)

รายจ่ายผันแปร (Variable Costs):

- ค่าอาหารและเครื่องดื่ม 10,000 บาท

- ค่าเดินทาง 3,000 บาท

- ความบันเทิง/ไลฟ์สไตล์ 3,500 บาท

- ค่าท่องเที่ยวในประเทศ 10,000 บาท (เฉพาะเดือน เม.ย.)

- ค่าท่องเที่ยวต่างประเทศ 30,000 บาท (เฉพาะเดือนต.ค.)

เงินออมเป้าหมาย: 10,000 บาท/เดือน

ตัวอย่างตารางรายรับ-รายจ่ายรายเดือน:

จากตารางแสดงรายรับรายจ่ายด้านบน จะเห็นได้ว่า มีบางเดือนอาจมีรายจ่ายเกินรายรับของเดือนนั้น ๆ เช่น เดือนเม.ย., ก.ค., และต.ค. แต่ในเดือนม.ค. ที่ได้รับโบนัสสูงถึง 100,000 บาท กลับมียอดเงินสดคงเหลือสูงมาก ดังนั้น จึงควรวางแผนรายจ่ายล่วงหน้า โดยกระจายเงินโบนัสเก็บไว้เป็นค่าเดินทางท่องเที่ยวในประเทศจำนวน 10,000 บาท ค่าประกันชีวิต พร้อมสัญญาเพิ่มเติมสุขภาพจำนวน 21,000 บาท และค่าท่องเที่ยวต่างประเทศจำนวน 30,000 บาท หรือลดค่าใช้จ่ายด้านบันเทิงและไลฟ์สไตล์ลงในเดือนที่เห็นยอดติดลบก็ได้

หากไม่ได้วางแผนการเงินจนเห็นตารางรายรับรายจ่ายตั้งแต่ต้นปี ก็อาจทำให้เผลอนำเงินโบนัสที่ได้รับในเดือนม.ค. ไปใช้ในด้านอื่น ๆ เช่น ซื้อของฟุ่มเฟือยราคาแพง จนทำให้แผนการออมไม่เป็นไปตามเป้าหมาย แผนชีวิต เช่น การไปเที่ยวต่างประเทศก็อาจต้องล้มเลิก หรืออาจทำให้การเงินติดลบจนเป็นหนี้ได้

อย่างไรก็ตาม เมื่อพบว่ามีบางเดือนที่ยอดเงินติดลบ ไม่ควรลดรายจ่ายด้วยการงดชำระค่าผ่อนบ้านหรือรถ เพราะจะไปส่งผลกระทบต่อเดือนถัดไปอยู่ดี นอกจากนั้น ไม่ควรลดรายจ่ายคงที่อื่น ๆ เพราะอาจส่งผลกระทบต่อคุณภาพชีวิตมากจนเกินไป จนเกิดความเครียดได้

3. เหมาะแก่การจัดสรรโบนัสและเงินสดคงเหลือจากปีที่แล้ว เพื่อเป้าหมายทางการเงินใหม่ ๆ

หลาย ๆ คนเมื่อได้รับโบนัสมาแล้ว หรือพบว่ามีเงินสดคงเหลือจากปีที่แล้ว มักใช้เพื่อความบันเทิง/ไลฟ์สไตล์ เป็นหลัก ซึ่งก็ไม่ใช่เรื่องผิด หากรายได้ต่อเดือนสูงมาก หรือมีรายได้พิเศษอย่างสม่ำเสมอ แต่หากรายได้หลักยังเป็นเงินเดือนจากตำแหน่งงานทั่วไป ควรจัดสรรเงินส่วนนี้เพื่อเป้าหมายทางการเงินใหม่ ๆ โดย OCEAN LIFE ไทยสมุทรประกันชีวิต ขอแนะนำเป็นเป้าหมายทางการเงิน 3 ระยะ ดังนี้

- เป้าหมายระยะสั้น เช่น หากยังไม่เคยมีเงินสำรองฉุกเฉินมาก่อน อาจแบ่งเงินบางส่วนมาจัดสรรเป็นเงินส่วนนี้ จากตัวอย่างโบนัสจำนวน 100,000 บาท เมื่อหักลบค่าท่องเที่ยวทั้งหมด และค่าประกันชีวิตออกแล้ว จะเหลือเงินก้อน 39,000 บาท ที่สามารถเก็บไว้เป็นเงินสำรองฉุกเฉินได้

- เป้าหมายระยะกลาง เช่น ต้องการเงินก้อนสำหรับไปลงทุนต่อ สามารถนำเงินโบนัสที่เหลือจากการหักรายจ่ายอื่น ๆ แล้ว มาทำประกันชีวิตแบบสะสมทรัพย์ได้ ซึ่งนอกจากจะเป็นตัวช่วยในการออมเงินแล้ว ยังให้ความคุ้มครองชีวิตอีกด้วย

สนใจทำประกันชีวิตแบบสะสมทรัพย์ เพื่อนคู่ชีวิต (B450) 20/15

- เป้าหมายระยะยาว เช่น การวางแผนการเงินเพื่อการเกษียณอายุ โดยเก็บเงินมาลงทุนในกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) หรือทำประกันบำนาญ เพื่อช่วงวัยเกษียณมีเงินใช้จ่ายสบาย ๆ

สนใจทำประกันบำนาญ รีไทร์ เรดดี้ 85/5

นอกจากการจัดสรรโบนัสและเงินสดคงเหลือด้วยการวางแผนทางการเงิน 3 ระยะแล้ว ยังสามารถใช้วิธีแบ่งออกเป็นเงินสำรอง 3 ก้อนแทนได้ ขึ้นอยู่กับความจำเป็นของแต่ละคน อ่านบทความ วัดความพร้อม ด้วยเงินสำรอง 3 ก้อนนี้...คุณมีครบหรือยัง ? ได้ที่นี่ คลิก

4. เหมาะแก่การตรวจสอบสิทธิประโยชน์ต่าง ๆ ที่อาจส่งผลต่อการเงิน

ไม่ว่าจะเป็นนโยบายใหม่ ๆ ของประกันสังคม เช่น การเพิ่มเงินสงเคราะห์บุตรในปี 2568 หรือนโยบายสวัสดิการของบริษัท ก็มักส่งผลต่อการเงินทั้งสิ้น เช่น บางบริษัทยกเลิกนโยบายสนับสนุนค่าที่พักอาศัยของพนักงานที่ทำงานในจังหวัดที่ไม่ได้อยู่ตามทะเบียนบ้าน เนื่องจากปรับให้ทำงานแบบ Work from home ซึ่งอาจทำให้รายได้ลดลง หรือปรับเปลี่ยนสวัสดิการค่ารักษาพยาบาล โดยลดวงเงินการรักษาผู้ป่วยนอก เป็นต้น ซึ่งส่วนใหญ่มักจะมีการประกาศในช่วงต้นปี หากละเลยไม่ตรวจสอบในช่วงเวลาดังกล่าว ก็อาจทำให้วางงบประมาณรายรับ-รายจ่ายผิดพลาดได้

5. มีเวลาในการวางแผนคุ้มครองสุขภาพ และสิทธิประโยชน์ทางภาษี

เมื่อเราทราบข้อมูลรายรับ รายจ่าย เงินออม รวมถึงสิทธิประโยชน์จากสวัสดิการที่เรามีอยู่แล้ว การวางแผนคุ้มครองสุขภาพและสิทธิประโยชน์ทางภาษีตั้งแต่ต้นปีช่วยให้เรามีเวลาเพียงพอในการวิเคราะห์ เปรียบเทียบ และเลือกแผนความคุ้มครองที่ตอบโจทย์ความต้องการของเราได้มากที่สุด อีกทั้งยังช่วยลดความเสี่ยงด้านการเงินในอนาคต และเพิ่มสิทธิในการลดหย่อนภาษีไปพร้อม ๆ กัน

ตัวอย่างเช่น

- ประกันสุขภาพ

หากสวัสดิการสุขภาพด้านผู้ป่วยนอกจากบริษัทลดลง ประกันสุขภาพที่มีอยู่อาจไม่เพียงพออีกต่อไป จึงอาจต้องทำสัญญาเพิ่มเติมเพื่อคุ้มครองค่ารักษาพยาบาลผู้ป่วยนอกด้วย ทำให้จำเป็นต้องจ่ายค่าเบี้ยประกันภัยเพิ่มเติม อย่างไรก็ตาม ควรพิจารณาประกันสุขภาพแบบต่าง ๆ ให้รอบด้าน ไม่จำเป็นต้องผลีผลามรีบทำ หากสามารถทำสัญญาเพิ่มเติมเพื่อคุ้มครองค่ารักษาพยาบาลผู้ป่วยนอก โดยการพ่วงกับกรมธรรม์ประกันชีวิตเดิมได้ ก็จะทำให้ช่วยประหยัดค่าใช้จ่ายไปได้มากขึ้น เพราะไม่ต้องจ่ายเบี้ยสำหรับสัญญาหลักในกรณีที่ทำประกันชีวิตกรมธรรม์ใหม่

หากสิทธิประโยชน์ด้านค่ารักษาพยาบาลไม่เปลี่ยนแปลงไปจากปีก่อน ๆ อาจพิจารณาทำประกันโรคร้ายแรงเพิ่มเติมก็ได้ เนื่องจากส่วนใหญ่แล้ววงเงินค่ารักษาของสวัสดิการบริษัทมักมีจำกัด

สนใจทำประกันโรคร้ายแรง โอเชี่ยนไลฟ์ ซูเปอร์ซีไอ 120 (CI120)

- ผลิตภัณฑ์เพื่อการลดหย่อนภาษี

หากไม่มีการวางแผนทางการเงินตั้งแต่ต้นปี หรือวางแผนไม่รัดกุมเพียงพอในปีก่อนหน้า หลาย ๆ คนอาจต้องจ่ายภาษีเพิ่มเติมในช่วงต้นปี ที่เป็นฤดูกาลยื่นภาษี ส่งผลให้อาจกระทบรายจ่ายในช่วงนี้ได้ ดังนั้น จึงควรศึกษาผลิตภัณฑ์ลดหย่อนภาษีตั้งแต่เนิ่น ๆ เพื่อให้มีเวลาในการเปรียบเทียบตัวเลือกต่าง ๆ และเลือกสิ่งที่เหมาะสมและคุ้มค่ากับตนเองมากที่สุด

สำหรับใครที่ทบทวนรายรับ-รายจ่าย วางแผนงบประมาณ ตรวจสอบสิทธิประโยชน์ และตั้งเป้าหมายทางการเงินเรียบร้อยแล้ว แต่กลัวว่าจะทำไม่สำเร็จ OCEAN LIFE ไทยสมุทร มีสูตรเด็ดที่ไม่ซับซ้อนมานำเสนอด้วย

หากไม่มีการวางแผนทางการเงินตั้งแต่ต้นปี หรือวางแผนไม่รัดกุมเพียงพอในปีก่อนหน้า หลาย ๆ คนอาจต้องจ่ายภาษีเพิ่มเติมในช่วงต้นปี ที่เป็นฤดูกาลยื่นภาษี ส่งผลให้อาจกระทบรายจ่ายในช่วงนี้ได้ ดังนั้น จึงควรศึกษาผลิตภัณฑ์ลดหย่อนภาษีตั้งแต่เนิ่น ๆ เพื่อให้มีเวลาในการเปรียบเทียบตัวเลือกต่าง ๆ และเลือกสิ่งที่เหมาะสมและคุ้มค่ากับตนเองมากที่สุด

สำหรับใครที่ทบทวนรายรับ-รายจ่าย วางแผนงบประมาณ ตรวจสอบสิทธิประโยชน์ และตั้งเป้าหมายทางการเงินเรียบร้อยแล้ว แต่กลัวว่าจะทำไม่สำเร็จ OCEAN LIFE ไทยสมุทร มีสูตรเด็ดที่ไม่ซับซ้อนมานำเสนอด้วย

3C Goals สูตรเด็ดช่วยพิชิตเป้าหมายทางการเงิน

วิธีการวางแผนการเงินนั้นมีมากมาย แต่ 3C Goals เป็นวิธีที่เข้าใจง่าย และเหมาะสำหรับมือใหม่ ที่เพิ่งเริ่มวางแผนการเงิน เพราะมุ่งเน้นการสร้างเป้าหมายที่ทำได้จริง โดยมีองค์ประกอบ 3 อย่างคือ

- Concrete

เป้าหมายต้อง “จับต้องได้” โดยสามารถวัดผลลัพธ์ได้เมื่อถึงช่วงปลายปี เช่น แทนที่จะตั้งเป้าหมายว่า อยากมีเงินก้อน เปลี่ยนเป็น อยากออมเงินก้อนและสามารถลดหย่อนภาษีได้ด้วยประกันชีวิตแบบสะสมทรัพย์ โดยค่าเบี้ยประกันภัยประมาณ 10,000-15,000 บาท

- Clear

เมื่อกำหนดเป้าหมายที่สามารถทำได้และวัดผลลัพธ์ได้แล้ว ให้เพิ่มความ “ชัดเจน” ที่เอื้อให้พร้อมลงมือทำได้ทันทีโดยไม่ต้องมีรายละเอียดปลีกย่อยให้ยุ่งยาก เช่น เมื่อกำหนดค่าเบี้ยประกันภัยไว้ที่ประมาณปีละ 10,000-15,000 บาท แล้ว อาจหาแบบประกันชีวิตแบบสะสมทรัพย์ ที่สามารถแบ่งชำระเบี้ยประกันภัยรายเดือนประมาณเดือนละ 1,000-1,500 บาท เพื่อให้สามารถตัดสินใจทำประกันได้โดยง่าย เป็นต้น

- Challenging

แม้ว่าเป้าหมายทางการเงินจะต้องจับต้องได้ (Concrete) และชัดเจน (Clear) เพื่อให้ทำตามได้ง่ายแล้ว แต่การกำหนดให้ “ท้าทาย” เล็กน้อย หรือสามารถปรับให้ท้าทายขึ้นได้ในอนาคต จะช่วยสร้างแรงจูงใจ และความภาคภูมิใจได้ เช่น ออมเงินด้วยประกันชีวิตแบบสะสมทรัพย์เดือนละ 1,000 บาทมาครบ 3 เดือนแล้ว พบว่าสามารถทำได้โดยไม่ขาดสภาพคล่องทางการเงิน อาจออมเงินเพิ่มอีกเดือนละ 1,000 บาท โดยอาจเลือกเป็นการทำประกันชีวิตเพิ่ม เปิดบัญชีฝากประจำ หรือออมเงินกับกองทุนการออมแห่งชาติ ก็ได้ เป็นต้น

เริ่มต้นปีด้วยการวางแผนการเงินที่ชัดเจนและมีเป้าหมาย จะทำให้การจัดการเงินไม่ใช่เรื่องยากเกินไป และเมื่อถึงสิ้นปี ยังได้ฉลองความสำเร็จที่เกิดจากความพยายามของตนเองอีกด้วย

ให้ OCEAN LIFE ไทยสมุทร เป็นตัวช่วยสร้างเป้าหมายทางการเงินที่จับต้องได้ ง่าย และชัดเจน กับประกันชีวิตแบบสะสมทรัพย์ เพื่อนคู่ชีวิต (B450) 20/15 ที่ออมง่าย เพราะเบี้ยรายเดือนราคาย่อมเยา ใคร ๆ ก็จ่ายได้ ยิ่งถ้าเริ่มต้นทำประกันตั้งแต่อายุยังน้อย ค่าเบี้ยรายเดือนอาจไม่ถึงหลักพัน !

สนใจทำประกันชีวิตแบบสะสมทรัพย์ เพื่อนคู่ชีวิต (B450) 20/15

ข้อควรทราบ :

- การรับประกันภัยเป็นไปตามเงื่อนไขและหลักเกณฑ์ที่บริษัทฯ กำหนด

- ความคุ้มครองและการจ่ายผลประโยชน์ต่าง ๆ เป็นไปตามเงื่อนไขที่กำหนดไว้ในกรมธรรม์

- เบี้ยประกันชีวิต/สุขภาพ สามารถนำไปอ้างอิงลดหย่อนภาษีเงินได้บุคคลธรรมดาตามหลักเกณฑ์ที่กรมสรรพากรกำหนด

- ผู้เอาประกันภัยที่ประสงค์จะนำเบี้ยประกันชีวิต/สุขภาพ ไปอ้างอิงลดหย่อนภาษีเงินได้บุคคลธรรมดา ต้องแจ้งความประสงค์และยินยอมให้บริษัทฯ นำส่งข้อมูลเบี้ยประกันชีวิตให้กรมสรรพากร

- การนำส่งเบี้ยประกันภัยเป็นหน้าที่ของผู้เอาประกันภัย การที่ที่ปรึกษาประกันชีวิต (ตัวแทนประกันชีวิต) มาเก็บเบี้ยประกันภัยเป็นการให้บริการเท่านั้น

- ข้อมูลในเอกสารนี้เป็นเพียงข้อมูลเบื้องต้นของผลิตภัณฑ์ประกันภัย ผู้ขอเอาประกันภัย/ผู้เอาประกันภัยควรศึกษาข้อมูลเพิ่มเติม และทำความเข้าใจในรายละเอียดเงื่อนไขความคุ้มครอง ผลประโยชน์ และข้อยกเว้น ก่อนตัดสินใจทำประกันภัยทุกครั้ง เมื่อได้รับกรมธรรม์แล้วโปรดศึกษาเพิ่มเติม