ข้อมูลบริษัท

ส่วนที่ 2 รายละเอียดการเปิดเผยข้อมูล

1. ประวัติบริษัท นโยบาย วัตถุประสงค์ และกลยุทธ์ในการดำเนินธุรกิจ ลักษณะการประกอบธุรกิจ รายละเอียด ลักษณะผลิตภัณฑ์และบริการที่สำคัญ ช่องทางการติดต่อของบริษัท วิธีการและระยะเวลาที่ใช้เรียกร้อง พิจารณาและการชดใช้เงินตามสัญญาประกันชีวิต

1.1 ประวัติบริษัท

OCEAN LIFE ไทยสมุทรประกันชีวิต บริษัทประกันชีวิตที่เปี่ยมด้วย ประสบการณ์ด้านการประกันชีวิตมาตลอด 75 ปี เราเชื่อและเข้าใจในคุณค่าความรัก ความห่วงใยในอนาคตคนที่คุณรักทำให้เกิดการวางแผนล่วงหน้า เพื่อสร้างหลักประกันที่มั่นใจว่าคนที่รักจะยังคง ใช้ชีวิตได้อย่างมั่นคงและมีความสุข

รายละเอียดเพิ่มเติมดังปรากฏบนเว็บไซต์บริษัท https://www.ocean.co.th/about-oceanlife

1.2 นโยบาย วัตถุประสงค์ และกลยุทธ์ในการดําเนินธุรกิจ

บริษัท ไทยสมุทรประกันชีวิต จำกัด (มหาชน) ตระหนักดีว่าบริษัทประกันชีวิตเป็นสถาบันการเงินที่ทำหน้าที่ให้ความคุ้มครองแก่ชีวิตและสร้างความมั่นคงทางการเงินให้กับผู้ถือกรมธรรม์ และผู้รับผลประโยชน์ของผู้ถือกรมธรรม์ บริษัทฯ จึงมุ่งเน้นการดำเนินธุรกิจโดยยึดมั่นในจริยธรรม และหลักบรรษัทภิบาล อย่างเคร่งครัด โดยบริหารจัดการบริษัทฯ ด้วยความซื่อสัตย์ สุจริต และเป็นธรรม ภายใต้กฎเกณฑ์ของหน่วยงานราชการ มีการกำหนด ขอบเขตความรับผิดชอบ และการควบคุมภายในของแต่ละฝ่ายงานอย่างเหมาะสม พัฒนาให้มีระบบการกำกับดูแลกิจการที่ดีให้สอดคล้องกับมาตรฐานสากลของธุรกิจประกันชีวิต ทั้งนี้เพื่อให้การดำเนินธุรกิจมีความโปร่งใส เปิดเผย ตรวจสอบได้ ตลอดจน สร้างวัฒนธรรมองค์กรให้พนักงาน และตัวแทนยึดมั่นในจริยธรรม และมีส่วนร่วมกับบริษัทฯ ในการยึดมั่นในความรับผิดชอบต่อผู้มีส่วนได้ ส่วนเสียในการดำเนินธุรกิจทุกฝ่าย ทั้งลูกค้า ผู้ถือหุ้น กรรมการบริษัท ผู้บริหาร พนักงาน ตัวแทน คู่ค้า รวมทั้งยึดมั่นในความรับผิดชอบต่อสังคม และประเทศชาติ เพื่อประโยชน์อันยั่งยืนร่วมกัน โดยบริษัทฯ มุ่งมั่นที่จะเป็นบริษัทประกันชีวิตที่ดีที่สุดสำหรับทุกฝ่าย

บริษัทฯ เชื่อมั่นว่าการดำเนินธุรกิจ และการกำกับดูแลภายใต้หลักบรรษัทภิบาลที่เข้มแข็งดังกล่าวจะทำให้บริษัทฯ สามารถดำเนินธุรกิจอย่างมั่นคง เพื่อให้ผู้มีส่วนได้เสียในการดำเนินธุรกิจ เกิดความเชื่อถือ เชื่อมั่น ศรัทธาและไว้วางใจต่อบริษัทฯ อันจะนำไปสู่ประโยชน์ร่วมกันและความสำเร็จที่ยั่งยืนตลอดไป

บริษัทจึงกำหนดวิสัยทัศน์ พันธกิจ และนโยบายต่างๆ ในการดำเนินงานอย่างชัดเจน มุ่งเน้นที่จะสร้างหลักประกัน และให้ความมั่นคงแก่ลูกค้าผ่านทางผลิตภัณฑ์และบริการของบริษัท โดยการยึดลูกค้าเป็นศูนย์กลางเสมอมา ดังนี้

วิสัยทัศน์ (Vision)

“มุ่งเป็นบริษัทประกันชีวิตชั้นนำ ที่ใช้นวัตกรรมและเทคโนโลยี ช่วยให้ประกันชีวิตเป็นเรื่องง่ายสำหรับทุกคน”

พันธกิจ (Mission)

- เราคือมืออาชีพ ที่มีลูกค้าอยู่ในหัวใจเสมอ

OCEAN LIFE ไทยสมุทรประกันชีวิต ทุกคนคือมืออาชีพที่พร้อมเป็นที่ปรึกษา แนะนำผลิตภัณฑ์ประกันชีวิต คิดค้นพัฒนาบริการที่เป็นเลิศโดยคำนึงถึงความสุขและผลประโยชน์ของลูกค้าเป็นเรื่องสำคัญ - เราคือผู้สร้างสรรค์นวัตกรรม ที่เหนือความคาดหมาย

OCEAN LIFE ไทยสมุทรประกันชีวิต ทุกคนคือผู้มีส่วนร่วมในการคิดค้นและนำเสนอนวัตกรรมที่ทำให้การเข้าถึงผลิตภัณฑ์ประกันชีวิตเป็นเรื่องง่าย ทั้งช่วยพัฒนาประสิทธิภาพงานบริการให้เกินความคาดหมายของลูกค้า - เรายึดมั่นในคุณธรรม เชื่อถือได้ในคำสัญญา

OCEAN LIFE ไทยสมุทรประกันชีวิต ทุกคนคือผู้มีส่วนสำคัญที่ทำให้บริษัทได้รับความเชื่อถือและไว้วางใจจากลูกค้า ด้วยการปฏิบัติงานตามหน้าที่อย่างมีคุณธรรม มีจรรยาบรรณยึดมั่นในความซื่อสัตย์สุจริตและจริงใจ - เราเชื่อในคุณค่า และพลังของความรัก

OCEAN LIFE ไทยสมุทรประกันชีวิต ทุกคนคือผู้ที่เชื่อมั่นและศรัทธาในคุณค่าพลังความรัก โดยใช้ความรักในอาชีพ รักเพื่อนร่วมงาน รักลูกค้า เป็นแรงบันดาลใจสร้างสรรค์การทำงาน เพื่อส่งมอบคุณค่าความรักนี้ให้กับทุกคน - เราใส่ใจดูแลสังคม เพื่อการเติบโตอย่างยั่งยืน

OCEAN LIFE ไทยสมุทรประกันชีวิต ทุกคนตระหนักและเข้าใจถึงการเติบโตขององค์กรอย่างยั่งยืน ด้วยการเข้าไปมีส่วนร่วมสร้างชุมชนและสังคมให้เข้มแข็งตามความเชี่ยวชาญ ศักยภาพและขีดความสามารถที่เรามี

กลยุทธ์ในการดำเนินธุรกิจ

OCEAN LIFE ไทยสมุทรประกันชีวิต เดินหน้าโฟกัส Love Your Health ให้คนไทยรักสุขภาพ ภายใต้แนวคิด LOVE MINDSET ด้วยการส่งเสริมให้คนไทยดูแลสุขภาพ ครอบคลุมทั้งสุขภาพกาย ใจ สังคม สิ่งแวดล้อมครบทุกองค์ประกอบ ทั้งทางตรงและทางอ้อมที่มีผลต่อสุขภาพที่ดี พร้อมสร้างความตระหนักรู้ ก่อให้เกิดนวัตกรรม และกิจกรรมที่ทำให้การดูแลสุขภาพเป็นเรื่องง่าย โดยผสานความร่วมมือกับพันธมิตร ผู้เชี่ยวชาญช่วยแนะนำให้คำปรึกษา เพื่อวางแผนให้ใช้ชีวิตโดยไม่ป่วย พร้อมปิดความเสี่ยงด้วยการประกันชีวิต มุ่งลดค่าใช้จ่ายสุขภาพ และมีคุณภาพชีวิตที่ดีอย่างยั่งยืน ด้วยศักยภาพทั้ง 8 ด้าน โดยมีเป้าหมายสร้างโลกใหม่ที่คนไทยจะไม่ป่วย มีสุขภาพที่ดีทั้งกายและใจ มีชีวิตอย่างมีคุณค่า เพื่อโลกที่ดีขึ้น เพื่อคนรักสุขภาพ “Healthiverse”

โดยในปี 2566 บริษัทมีผลการดำเนินงานที่สำคัญ รายละเอียดเพิ่มเติมดังปรากฏบนเว็บไซต์บริษัท https://www.ocean.co.th/about-oceanlife/annual-report

1.3 ลักษณะการประกอบธุรกิจ

บริษัท ไทยสมุทรประกันชีวิต จำกัด (มหาชน) ดำเนินธุรกิจประกันชีวิต โดยการนำเงินที่ระดมได้จากการขายกรมธรรม์ไปลงทุนเพื่อแสวงหาผลตอบแทนสูงสุดภายใต้การบริหารความเสี่ยงในระดับที่เหมาะสมและยอมรับได้ โดยส่วนใหญ่จะลงทุนในสินทรัพย์ประเภทพันธบัตร และตราสารหนี้ที่มีความเสี่ยงต่ำ ส่วนที่เหลือบริษัทฯ จะนำไปลงทุนในธุรกิจที่บริษัทฯ มีความรู้และความชำนาญเท่านั้น อาทิ ลงทุนในหลักทรัพย์ในตลาดหลักทรัพย์แห่งประเทศไทย หรือกองทุนรวมทั้งในประเทศและต่างประเทศ การให้สินเชื่อเงินกู้ที่มีอสังหาริมทรัพย์จำนองเป็นประกัน รวมถึงการลงทุนในอสังหาริมทรัพย์ โดยมีรายละเอียดดังนี้

ด้านประกันชีวิต

บริษัทมีการให้บริการลูกค้าครบวงจรทั้งในด้านกรมธรรม์ประเภทสามัญ อุตสาหกรรม อุบัติเหตุส่วนบุคคล กรมธรรม์ประกันชีวิตควบการลงทุน (Unit Linked) รวมถึงการประกันชีวิตประเภทกลุ่ม การประกันชีวิตสำหรับข้าราชการและองค์กร และสัญญาเพิ่มเติมกรมธรรม์ อาทิ การคุ้มครองสุขภาพ การคุ้มครองอุบัติเหตุ การคุ้มครองโรคมะเร็ง สัญญาเพิ่มเติมค่าชดเชยรายได้เนื่องจากการเจ็บป่วยหรือประสบอุบัติเหตุ การคุ้มครองทุพพลภาพ การคุ้มครองผู้ชำระเบี้ย โดยมีช่องทางการขายผ่านตัวแทนประกันชีวิตเป็นช่องทางหลัก ช่องทางขายผ่านสถาบันการเงิน ช่องทางองค์กร ช่องทาง Internet Sales และนายหน้าประกันชีวิตเป็นช่องทางรอง

ด้านลงทุน

บริษัทดำเนินธุรกิจโดยจัดสรรเงินไปลงทุนในสินทรัพย์ประเภทต่างๆ ได้แก่

- ตราสารหนี้ระยะยาวที่ให้ผลตอบแทนคงที่ทั้งของภาครัฐ และภาคเอกชน ซึ่งเป็นตราสารที่มีความเสี่ยงต่ำ โดยการลงทุนส่วนใหญ่จะเป็นการลงทุนในพันธบัตรรัฐบาล และรัฐวิสาหกิจ ในส่วนของการลงทุนตราสารหนี้ภาคเอกชน บริษัทได้ลงทุนโดยเน้นถึงความมั่นคงทางการเงินความสามารถในการชำระหนี้สำหรับตราสารหนี้ที่เป็นเงินตราต่างประเทศ บริษัทได้มีการทำการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนไว้ทั้งจำนวน

- ตราสารทุน เช่น หุ้นสามัญ บริษัทเน้นการลงทุนในธุรกิจที่มีปัจจัยพื้นฐานที่แข็งแกร่งมีหนี้สินไม่มากนัก และให้ผลตอบแทนในรูปเงินปันผลที่ดี

- การให้สินเชื่อสามารถแบ่งออกเป็น

3.1 การให้กู้ยืมโดยมีกรมธรรม์เป็นประกัน เป็นการให้สินเชื่อกับลูกค้าที่ทำประกันชีวิตกับบริษัทโดยมีกรมธรรม์ซึ่งออกโดยบริษัทเป็นประกัน

3.2 การให้สินเชื่อโดยมีทรัพย์สินจำนองเป็นประกัน

สินเชื่อเพื่อธุรกิจ ให้แก่ผู้ประกอบการที่ต้องการเงินทุนในการดำเนินโครงการต่างๆ อาทิ อพาร์ทเม้นท์ โรงแรม หมู่บ้านจัดสรรอาคารพาณิชย์ อาคารชุด ศูนย์การค้า อุตสาหกรรมขนาดย่อม ฯลฯ โดยลูกค้าสามารถเลือกใช้อัตราดอกเบี้ยแบบลอยตัว หรืออัตราดอกเบี้ยคงที่ในระยะยาว

สินเชื่อเพื่อที่อยู่อาศัย ให้แก่ลูกค้าในเขตกรุงเทพฯ และปริมณฑล โดยลูกค้าสามารถเลือกเงื่อนไขดอกเบี้ยในอัตราดอกเบี้ยแบบลอยตัวหรืออัตราดอกเบี้ยแบบคงที่ระยะยาว

1.4 รายละเอียดลักษณะผลิตภัณฑ์ บริการที่สําคัญของบริษัท และสัดส่วนร้อยละของเบี้ยประกันภัยแยกตามประเภทของการรับประกันภัย

บริษัท ไทยสมุทรประกันชีวิต จำกัด (มหาชน) มีการให้บริการต่อลูกค้าครบวงจรทั้งในด้านกรมธรรม์ประกันภัยประเภทสามัญ กรมธรรม์ประกันภัยประเภทอุตสาหกรรม กรมธรรม์ประกันภัยอุบัติเหตุส่วนบุคคลและกรมธรรม์ประกันภัยประเภทกลุ่ม รวมถึงสัญญาเพิ่มเติมกรมธรรม์ประกันภัย ได้แก่ การคุ้มครองสุขภาพ การคุ้มครองอุบัติเหตุ การคุ้มครองโรคมะเร็ง ค่าชดเชยรายได้เนื่องจากการเจ็บป่วยหรือประสบอุบัติเหตุการคุ้มครองการทุพพลภาพ การคุ้มครองผู้ชำระเบี้ยประกันภัย เป็นต้น

รายละเอียดเพิ่มเติมดังปรากฏบนเว็บไซต์บริษัท https://www.ocean.co.th/our-products

1.5 ช่องทางการติดต่อบริษัท และวิธีการเรียกร้องการชดใช้เงินตามสัญญาประกันชีวิต

1.5.1 ขั้นตอน ระยะเวลา เอกสาร และวิธีการในการขอรับการชดใช้เงินตามสัญญาประกันชีวิต

ในการขอรับการชดใช้เงินตามสัญญาประกันชีวิต ไม่ว่าจะเป็นการรับเงินผลประโยชน์(เงินทรงชีพ/เงินสมนาคุณ) เงินครบกำหนดสัญญา เงินค่าสินไหม ลูกค้าสามารถติดต่อรับบริการได้ที่สำนักงานใหญ่ ศูนย์ลูกค้าสัมพันธ์ชั้น G อาคารโอเชี่ยนทาวเวอร์ 1 ถนนรัชดาภิเษก แขวง/เขตคลองเตย กรุงเทพฯ โทร. 1503 หรือสำนักงานสาขาทั้ง 117 สาขาทั่วประเทศ ทั้งนี้ระยะเวลาและเอกสารประกอบการดำเนินการเป็นไปตามที่บริษัทกำหนด กรณีที่ลูกค้าใช้สิทธิ์ความคุ้มครองค่ารักษาพยาบาล ประกันสุขภาพและอุบัติเหตุ ลูกค้าสามารถตรวจสอบสิทธิ์และรับการรักษาที่สถานพยาบาลเครือข่ายของบริษัทตามรายชื่อสถานพยาบาลที่แสดงบนเว็บไซต์ของบริษัท

รายละเอียดเพิ่มเติมดังปรากฏบนเว็บไซต์บริษัท https://www.ocean.co.th/contact/hospital

1.5.2 วิธีการติดต่อบริษัท และหน่วยงานที่เกี่ยวข้อง กรณีมีข้อพิพาทหรือเรื่องร้องเรียน

เพื่อให้ลูกค้าสามารถติดต่อกับบริษัท ไทยสมุทรประกันชีวิต จำกัด (มหาชน) ได้อย่างรวดเร็ว บริษัทมีการกำหนดช่องทางในการติดต่อกับบริษัทไว้หลายช่องทาง ไม่ว่าจะเป็นการติดต่อผ่านศูนย์ลูกค้าสัมพันธ์ที่เบอร์ 1503 ติดต่อโดยตรงที่สำนักงานสาขาทั่วประเทศทั้ง 117 สาขา หรือสำนักงานตัวแทนประกันชีวิตทั้ง 18 แห่ง

รายละเอียดเพิ่มเติมดังปรากฏบนเว็บไซต์บริษัท https://www.ocean.co.th/contact

สำหรับช่องทางการติดต่อกับบริษัทกรณีมีข้อพิพาทหรือข้อร้องเรียน ลูกค้าสามารถติดต่อบริษัทได้หลายช่องทางตามที่กล่าวข้างต้น รวมถึงการติดต่อผ่านเว็บไซต์ของบริษัท

รายละเอียดเพิ่มเติมดังปรากฏบนเว็บไซต์บริษัท https://www.ocean.co.th/contact

2. กรอบการกํากับดูแลกิจการที่ดี และกระบวนการควบคุมภายในของบริษัท รวมถึงรายละเอียดในการดําเนินการตามกรอบและกระบวนการดังกล่าว

2.1 กรอบการกํากับดูแลกิจการที่ดี และกระบวนการควบคุมภายในของบริษัท

บริษัท ไทยสมุทรประกันชีวิต จํากัด (มหาชน) ตระหนักดีว่าบริษัทประกันชีวิตทําหน้าที่ให้ความคุ้มครองแก่ชีวิต และสร้างความมั่นคงทางการเงินให้กับผู้ถือกรมธรรม์ และผู้รับผลประโยชน์ของผู้ถือกรมธรรม์ บริษัทจึงมุ่งเน้นการดําเนินธุรกิจโดยยึดมั่นในจริยธรรม และหลักบรรษัทภิบาลอย่างเคร่งครัด โดยบริหารจัดการบริษัทด้วยความซื่อสัตย์ สุจริต และเป็นธรรม ภายใต้กฎเกณฑ์ของหน่วยงานราชการ มีการกําหนดขอบเขตความรับผิดชอบ และการควบคุมภายในของแต่ละฝ่ายงานอย่างเหมาะสม พัฒนาให้มีระบบการกํากับดูแลกิจการที่ดีให้สอดคล้องกับมาตรฐานสากลของธุรกิจประกันชีวิต ทั้งนี้เพื่อให้การดําเนินธุรกิจมีความโปร่งใส เปิดเผย ตรวจสอบได้ตลอดจนสร้างวัฒนธรรมองค์กรที่ยึดมั่นในจริยธรรม รับผิดชอบต่อผู้มีส่วนได้เสียในการดําเนินธุรกิจ รวมทั้งยึดมั่นในความรับผิดชอบต่อสังคม และประเทศชาติ เพื่อประโยชน์ อันยั่งยืนร่วมกัน โดยบริษัทมุ่งมั่นที่จะเป็นบริษัทประกันชีวิตที่ดีที่สุดสําหรับผู้มีส่วนได้ส่วนเสียทุกฝ่าย

บริษัทได้ดําเนินการเพื่อให้มีการปฏิบัติตามหลักการกํากับดูแลกิจการที่ดีดังนี้

การปฏิบัติต่อผู้มีส่วนได้เสีย

บริษัทดําเนินธุรกิจด้วยความรับผิดชอบ มุ่งเน้นการบริหารจัดการด้วยความซื่อสัตย์ สุจริต โปร่งใส เป็นธรรมต่อผู้มีส่วนได้เสียทุกกลุ่ม ได้แก่ ผู้ถือหุ้น พนักงาน ผู้ขายประกัน ลูกค้า ลูกหนี้ คู่ค้า เจ้าหนี้ คู่แข่งทางการค้า หน่วยงานของรัฐ สังคมและสิ่งแวดล้อมโดยปฏิบัติต่อผู้มีส่วนได้เสียด้วยความเท่าเทียมยุติธรรม และได้กําหนดไว้เป็นส่วนหนึ่งในคู่มือจรรยาบรรณธุรกิจที่ผ่านการอนุมัติจากคณะกรรมการบริษัท เพื่อเป็นแนวทางการดําเนินการสําหรับบริษัทเพื่อสร้างความเชื่อมั่นให้แก่ผู้มีส่วนได้เสียของทุกกลุ่ม

ของบริษัทรวมถึงช่วยให้ธุรกิจของบริษัทดําเนินไปอย่างมีประสิทธิภาพและประสิทธิผลสูงสุด

โครงสร้าง บทบาทหน้าที่ และความรับผิดชอบของคณะกรรมการบริษัท

บริษัทกําหนดให้มีจํานวนกรรมการบริษัทและองค์ประกอบของคณะกรรมการบริษัทเป็นไปตามข้อกําหนดของกฎหมายที่เกี่ยวข้อง กรรมการบริษัทต้องเป็นผู้มีจริยธรรม มีความเป็นมืออาชีพ มีความรู้ เข้าใจบทบาทหน้าที่ ความรับผิดชอบของตน และทําหน้าที่ของตนอย่างเต็มที่ในการกํากับดูแลให้เกิดการปฏิบัติตามหลักการกํากับดูแลกิจการที่ดี เพื่อสร้างความยั่งยืนให้กับธุรกิจ

บริษัทกําหนดคุณสมบัติและหน้าที่ความรับผิดชอบของคณะกรรมการบริษัท เพื่อเป็นแนวทางช่วยให้คณะกรรมการบริษัทสรรหากรรมการที่มีคุณสมบัติเหมาะสม เพื่อช่วยสนับสนุนการทํางานและเสริมสร้างประสิทธิภาพของคณะกรรมการบริษัท

กรรมการบริษัทมีวาระการดํารงตําแหน่งคราวละ 3 ปี และสามารถกลับมาดํารงตําแหน่งต่อไปได้ หากได้รับความเห็นชอบจากที่ประชุมผู้ถือหุ้น

คณะกรรมการบริษัทต้องเป็นผู้มีจริยธรรม มีความเป็นมืออาชีพ มีความรู้ เข้าใจบทบาทหน้าที่ความรับผิดชอบของตน และทําหน้าที่ของตนอย่างเต็มที่ในการกํากับดูแลให้เกิดการปฏิบัติตามหลักการกํากับดูแลกิจการที่ดี เพื่อสร้างความยั่งยืนให้กับธุรกิจ มีการแบ่งแยกหน้าที่ ความรับผิดชอบของฝ่ายกํากับดูแลและฝ่ายบริหารของบริษัทอย่างชัดเจน เพื่อให้มีการถ่วงดุลอํานาจ โปร่งใส และสามารถตรวจสอบได้ ตลอดจนมีกลไกส่งเสริมการปฏิบัติหน้าที่ของคณะกรรมการบริษัทด้วยการแต่งตั้งคณะกรรมการชุดย่อยเพื่อช่วยทําหน้าที่กํากับดูแลและกลั่นกรองในเรื่องที่สําคัญ มีระบบการควบคุมและการตรวจสอบภายในที่มีประสิทธิภาพ และการบริหารจัดการความเสี่ยงทั่วทั้งองค์กรอย่างเป็นระบบ คณะกรรมการชุดย่อยของบริษัทแต่ละคณะมีองค์ประกอบและหน้าที่ความรับผิดชอบที่กําหนดไว้ในกฎบัตรแต่ละคณะกรรมการชุดย่อยที่ได้รับการอนุมัติจากคณะกรรมการบริษัท

คณะกรรมการชุดย่อย

คณะกรรมการบริษัทมีกระบวนการในการกํากับดูแลการดําเนินธุรกิจเพื่อให้เป็นไปตามหลักการกํากับดูแลกิจการที่ดีและสอดคล้องกับหลักเกณฑ์ที่กฎหมายกําหนดโดยครอบคลุมการกําหนดกลยุทธ์และนโยบายที่สําคัญ จัดให้มีระบบการควบคุมและการตรวจสอบภายในที่มีประสิทธิภาพ จัดให้มีการบริหารจัดการความเสี่ยงทั่วทั้งองค์กรอย่างเป็นระบบ การรับผิดชอบต่อผู้เอาประกันภัยและผู้มีส่วนได้เสีย และการดํารงไว้ซึ่งเงินกองทุนที่เพียงพอเพื่อนําไปสู่ความมั่นคงและความยั่งยืนของธุรกิจ ทั้งนี้คณะกรรมการบริษัทได้แบ่งแยกหน้าที่ความรับผิดชอบของฝ่ายกํากับดูแลและฝ่ายบริหารของบริษัทอย่างชัดเจน เพื่อให้มีการถ่วงดุลอํานาจ โปร่งใส และสามารถตรวจสอบได้ ตลอดจนมีกลไก ส่งเสริมการปฏิบัติหน้าที่ของคณะกรรมการบริษัท ด้วยการแต่งตั้งคณะกรรมการชุดย่อยเพื่อช่วยทําหน้าที่กํากับดูแลและกลั่นกรองในเรื่องที่สําคัญ ได้แก่ คณะกรรมการตรวจสอบและกํากับ คณะกรรมการความเสี่ยง คณะกรรมการสรรหาและพิจารณาค่าตอบแทน คณะกรรมการลงทุน คณะกรรมการอสังหาริมทรัพย์ คณะกรรมการเทคโนโลยีสารสนเทศ คณะกรรมการผลิตภัณฑ์ คณะกรรมการสินเชื่อ โดยได้กําหนดบทบาท หน้าที่ความรับผิดชอบเพื่อให้ติดตามการดําเนินงานของผู้บริหารอย่างเป็นระบบ

คณะกรรมการชุดย่อยของบริษัทแต่ละคณะมีองค์ประกอบและหน้าที่ความรับผิดชอบที่กําหนดไว้ในกฎบัตรแต่ละคณะกรรมการชุดย่อย ที่ได้รับการอนุมัติจากคณะกรรมการบริษัท

การป้องกันความขัดแย้งทางผลประโยชน์

เพื่อป้องกันความขัดแย้งทางผลประโยชน์ที่อาจจะเกิดขึ้น คณะกรรมการบริษัทได้กําหนดนโยบายการป้องกันความขัดแย้งทางผลประโยชน์ เพื่อที่จะให้กรรมการ ผู้บริหาร และพนักงานยึดถือเป็นแนวทางในการปฏิบัติงาน โดยให้หลีกเลี่ยงการทํารายการที่เกี่ยวโยงกับตนเองที่อาจก่อให้เกิดความขัดแย้งทางผลประโยชน์กับบริษัท ไม่ว่าจะเกิดจากการติดต่อกับผู้เกี่ยวข้องทางการค้าของบริษัท หรือจากการใช้โอกาสหรือข้อมูลที่ได้จากการเป็นกรรมการ ผู้บริหาร และพนักงานในการหาประโยชน์ส่วนตน และต้องแจ้งให้บริษัททราบถึงความสัมพันธ์ หรือรายการเกี่ยวโยงที่อาจก่อให้เกิดความขัดแย้งทางผลประโยชน์

นอกจากนี้รายการที่เกี่ยวโยงกันต้องกระทําอย่างโปร่งใสเป็นไปตามปกติธุรกิจการค้า เสมือนเป็นการทําธุรกรรมกับบุคคลทั่วไป โดยมุ่งประโยชน์ต่อบริษัทเป็นหลัก กรณีที่มีรายการที่เกี่ยวโยงซึ่งมีลักษณะและขนาดของรายการไม่อยู่ในอํานาจการพิจารณาของคณะกรรมการชุดย่อยที่แต่งตั้งโดยคณะกรรมการบริษัท รายการดังกล่าวต้องผ่านการสอบทานและให้ความเห็นจากคณะกรรมการตรวจสอบและกํากับก่อนนําเสนอขออนุมัติจากคณะกรรมการบริษัทตามลําดับ กรณีที่กรรมการตรวจสอบและกํากับหรือกรรมการบริษัทท่านใดมีส่วนได้เสียในรายการที่เกี่ยวโยง กรรมการตรวจสอบและกํากับ หรือกรรมการบริษัทท่านนั้นจะต้องไม่มีส่วนในการพิจารณารายการเกี่ยวโยงนั้น

การจ่ายค่าตอบแทน

การกําหนดค่าตอบแทนของกรรมการ ผู้บริหาร และพนักงานของบริษัทเป็นไปตามแนวปฏิบัติที่ดี โดยคณะกรรมการสรรหาและพิจารณาค่าตอบแทน เป็นผู้พิจารณากําหนดค่าตอบแทนของกรรมการบริษัทและกรรมการชุดย่อย โดยคํานึงถึงความเหมาะสมกับภาระหน้าที่ ความรับผิดชอบสําหรับกรรมการบริษัทไว้อย่างชัดเจนโปร่งใสและเป็นมาตรฐาน โดยเปรียบเทียบกับบริษัทอื่นที่มีกิจการประเภทเดียวกัน ประกอบด้วย ค่าตอบแทนรายเดือน เบี้ยประชุมรายครั้ง โบนัสและสิทธิประโยชน์อื่น และนําเสนอคณะกรรมการบริษัทเพื่อพิจารณากลั่นกรองก่อนนําเสนอต่อที่ประชุมผู้ถือหุ้นเพื่อพิจารณาอนุมัติต่อไป คณะกรรมการสรรหาและพิจารณาค่าตอบแทนเป็นผู้พิจารณากําหนดค่าตอบแทนพร้อมทั้งติดตาม และประเมินการปฏิบัติหน้าที่ของประธานเจ้าหน้าที่บริหารและกรรมการผู้จัดการและรวมถึงผู้สืบทอดตําแหน่งประธานเจ้าหน้าที่บริหารและ กรรมการผู้จัดการ โดยกําหนดหลักเกณฑ์การจ่ายค่าตอบแทนที่มีความชัดเจนเหมาะสมและเป็นมาตรฐาน สอดคล้องกับความสามารถและหน้าที่ ความรับผิดชอบของประธานเจ้าหน้าที่บริหารและกรรมการผู้จัดการ และนำเสนอคณะกรรมการบริษัทเพื่อพิจารณาอนุมัติต่อไป

สําหรับค่าตอบแทนของผู้บริหารและพนักงาน ประธานเจ้าหน้าที่บริหารและกรรมการผู้จัดการพิจารณากําหนดองค์ประกอบค่าตอบแทน สําหรับผู้บริหารและพนักงานนําเสนอต่อคณะกรรมการบริษัทเพื่อพิจารณาอนุมัติ พิจารณาโดยเปรียบเทียบได้กับธุรกิจที่ใกล้เคียงกัน ในระดับเดียวกันและเหมาะสมกับภาระหน้าที่ความรับผิดชอบ และเพียงพอที่จะจูงใจและรักษาบุคลากรที่มีคุณภาพไว้ได้ ทั้งนี้การพิจารณากําหนดค่าตอบแทน คณะกรรมการบริษัทกําหนดให้มีระบบการประเมินผลการปฏิบัติงานในระดับองค์กร ระดับหน่วยงานและระดับรายบุคคลโดยนําผลที่ได้มาเชื่อมโยงการปรับขึ้นค่าจ้างประจําปีและการจ่ายเงินรางวัลประจําปีกับระบบการประเมินผลปฏิบัติงานประจําปี เพื่อให้มั่นใจได้ว่าการบริหารผลการปฏิบัติงานของบุคลากร หน่วยงานและองค์กรเป็นไปในทิศทางเดียวกัน

การบริหารความเสี่ยง การกำกับดูแลการปฏิบัติงาน และการควบคุมภายใน

คณะกรรมการบริษัท กํากับดูแลให้บริษัทมีกระบวนการตรวจสอบ ระบบการควบคุมภายใน การบริหารความเสี่ยง และการกํากับดูแลการปฏิบัติงานที่เพียงพอและเหมาะสมกับสภาพแวดล้อมทางธุรกิจ และดูแลให้มีการปลูกฝังวัฒนธรรมองค์กรที่คํานึงถึงความเสี่ยง

การบริหารความเสี่ยง

คณะกรรมการบริษัทให้ความสําคัญกับการบริหารความเสี่ยงทั่วทั้งองค์กร ดูแลให้มีการบริหารความเสี่ยงที่ดี รวมทั้งปลูกฝังวัฒนธรรมองค์กรที่คํานึงถึงความเสี่ยง โดยกําาหนดให้มีการจัดทำนโยบาย การบริหารความเสี่ยง รวมถึงกระบวนการบริหารความเสี่ยงประกอบด้วย ขั้นตอนหลัก คือ การระบุความเสี่ยง การประเมินความเสี่ยง การติดตามและควบคุมความเสี่ยง และการรายงานความเสี่ยง รวมทั้งการทบทวนความเพียงพอของระบบการบริหารความเสี่ยงและประสิทธิผลของการจัดการความเสี่ยงอย่างสม่ำเสมอ

การกำกับดูแลการปฏิบัติงาน

คณะกรรมการบริษัทให้ความสำคัญกับการกำกับดูแลการปฏิบัติงาน มีการจัดตั้งสำนักกำกับ เพื่อระบุ ประเมิน แนะนำ ติดตาม การปฏิบัติงานให้เป็นไปตามกฎ ระเบียบที่เกี่ยวข้อง เพื่อป้องกันไม่ให้เกิดการปฏิบัติที่ไม่ถูกต้องตามกฎหมาย กฎระเบียบ ข้อพึงปฏิบัติและมาตรฐานที่เกี่ยวข้องทั้งที่บังคับใช้ในปัจจุบันและที่จะมีขึ้นหรือมีการเปลี่ยนแปลงในอนาคต

การควบคุมภายใน

คณะกรรมการบริษัทได้กำหนดนโยบายการควบคุมภายใน ที่มีประสิทธิภาพและประสิทธิผล คณะกรรมการบริษัทและผู้บริหารมีหน้าที่และความรับผิดชอบในการจัดให้มีและรักษาไว้ซึ่งระบบการควบคุมภายใน การควบคุมภายในจะครอบคลุมถึงการควบคุมทางการเงิน การดำเนินงาน การกำกับดูแลการปฏิบัติงานให้เป็นไปตามกฎหมายและระเบียบที่เกี่ยวข้อง และการบริหารความเสี่ยง

จรรยาบรรณธุรกิจ

บริษัทมีการส่งเสริมแนวทางเกี่ยวกับจรรยาบรรณธุรกิจ โดยคณะกรรมการบริษัทกําหนดให้มีจรรยาบรรณธุรกิจ เพื่อเป็นคู่มือเสริมสร้างความเข้าใจให้กรรมการ ผู้บริหาร พนักงาน และที่ปรึกษาประกันชีวิตทุกคน ปฏิบัติภารกิจด้วยความรอบรู้ในวิชาชีพ และประพฤติตนตามมาตรฐานจรรยาบรรณที่ดี ปฏิบัติหน้าที่ในความรับผิดชอบอย่างถูกต้อง เหมาะสม มีความซื่อสัตย์และเชื่อถือได้ ตลอดจนปฏิบัติต่อลูกค้าอย่างเป็นธรรม จรรยาบรรณธุรกิจครอบคลุมถึงจรรยาบรรณในการดําเนินธุรกิจ จรรยาบรรณในการต่อต้านการทุจริตหรือคอร์รัปชัน จรรยาบรรณต่อผู้มีส่วนได้ส่วนเสีย รวมถึงจรรยาบรรณของคณะกรรมการบริษัท ผู้บริหาร พนักงาน และที่ปรึกษาประกันชีวิต เพื่อให้ยึดถือและปฏิบัติอย่างเคร่งครัด

กรรมการ ผู้บริหาร พนักงาน และที่ปรึกษาประกันชีวิตของบริษัททุกคน มีหน้าที่และความรับผิดชอบในการที่ต้องรับทราบ ทําความเข้าใจ และปฏิบัติตามจรรยาบรรณ ตลอดจนระเบียบ คําสั่ง นโยบาย หรือข้อบังคับเกี่ยวกับการทํางานของบริษัทอย่างเคร่งครัด

การต่อต้านการทุจริตหรือคอร์รัปชัน

บริษัทยึดมั่นที่จะดําเนินธุรกิจด้วยความซื่อสัตย์ โปร่งใส มีคุณธรรมและตรวจสอบได้ มีความรับผิดชอบต่อสังคมและผู้มีส่วนได้เสีย โดยให้ความสําคัญกับการต่อต้านการทุจริตหรือคอร์รัปชันในทุกรูปแบบ จึงจัดให้มีระบบที่สนับสนุนการต่อต้านการทุจริตหรือคอร์รัปชันที่มีประสิทธิภาพ มอบหมายให้ฝ่ายบริหารจัดโครงสร้างองค์กรของบริษัทให้เหมาะสม กําหนดความรับผิดชอบของบุคลากร จัดทําขั้นตอนการปฏิบัติงานเป็นลายลักษณ์อักษร และส่งเสริมให้บริษัทมีวัฒนธรรมองค์กรที่ปราศจากการทุจริตหรือ

คอร์รัปชัน ตลอดจนจัดช่องทางให้ผู้มีส่วนได้เสียที่พบเห็นการกระทําผิด ทุจริตหรือคอร์รัปชันสามารถรายงานเบาะแส และกําหนดกระบวนการสอบสวนลงโทษตามระเบียบที่เกี่ยวข้องอย่างเคร่งครัด รวมทั้งจัดให้มีการสอบทานขั้นตอนการปฏิบัติงานของบริษัทอย่างสม่ำเสมอเพื่อให้สอดคล้องกับการเปลี่ยนแปลง ของกฎหมาย ธุรกิจ และรักษาชื่อเสียงของบริษัทรวมทั้งเพื่อสร้างความมั่นใจให้กับผู้มีส่วนได้เสีย

บริษัทได้ประกาศนโยบายการต่อต้านคอร์รัปชัน เพื่อเป็นแนวปฏิบัติที่ชัดเจนในการดําเนินธุรกิจ ซึ่งกรรมการ ผู้บริหาร พนักงานหรือบุคคลอื่นใดที่เกี่ยวข้องต้องปฏิบัติตามนโยบายอย่างทั่วถึงกัน

การรายงานเบาะแสหรือข้อร้องเรียน

บริษัทจัดให้มีมาตรการในการรายงานเบาะแส หรือข้อร้องเรียนการกระทําที่อาจผิดกฎหมาย จรรยาบรรณ หรือพฤติกรรมที่อาจส่อถึงการทุจริตหรือประพฤติมิชอบของบุคคลในบริษัท และมีกลไกในการคุ้มครองผู้รายงานเบาะแส บริษัทยึดมั่นที่จะดําเนินธุรกิจด้วยความซื่อสัตย์ โปร่งใส มีคุณธรรมและตรวจสอบได้ โดยมุ่งหวังให้พนักงานหรือบุคคลใดที่มีเบาะแสการกระทําผิดหรือการทุจริตคอร์รัปชัน หรือมีข้อสงสัยว่าจะมีการกระทําใดๆ เกิดขึ้นที่ฝ่าฝืนกฎหมาย ระเบียบปฏิบัติ กฎเกณฑ์ต่างๆ หรือจรรยาบรรณธุรกิจของบริษัทสามารถรายงานมาที่บริษัทตามช่องทางที่บริษัทกําหนดได้ บริษัทจะดําเนินการตรวจสอบข้อเท็จจริงด้วยความรับผิดชอบ ระมัดระวังและโปร่งใสเพื่อให้ได้มาซึ่งหลักฐานที่สามารถใช้ยืนยันหรือโต้แย้งกับข้อมูลที่ได้รับรายงานและแจ้งผลให้ผู้รายงานเบาะแสทราบ ไม่ว่าผลการตรวจสอบจะเป็นอย่างไรก็ตาม ทั้งนี้บริษัทจะรักษาความลับของผู้รายงานเบาะแสรวมทั้งผู้ที่เกี่ยวข้องในการตรวจสอบข้อเท็จจริงไว้เป็นความลับ เว้นแต่เป็นการเปิดเผย ตามข้อกําหนดของกฎหมายโดยจะไม่ให้มีผลกระทบต่อผู้รายงานโดยเจตนาสุจริตแต่อย่างใด

การเปิดเผยข้อมูล

บริษัทยึดหลักการดําเนินธุรกิจแบบโปร่งใสสามารถตรวจสอบได้ มีการเปิดเผยข้อมูลที่ถูกต้องชัดเจน ทันกาลและสม่ำเสมอ เพื่อให้เกิดความเป็นธรรมความเสมอภาคแก่ผู้เกี่ยวข้องโดยสนับสนุนให้บริษัทมีการเผยแพร่ข้อมูลแก่ผู้เกี่ยวข้องทั้งข้อมูลทางการเงินและมิใช่ข้อมูลทางการเงินผ่านหลายช่องทางทั้งในรูปแบบรายงาน เอกสารการขาย สื่อโฆษณาประชาสัมพันธ์ เว็บไซต์ โดยถือปฏิบัติตามกฎหมายและข้อบังคับของหน่วยงานที่กํากับดูแลอย่างเคร่งครัด โดยจะไม่เปิดเผยข้อมูลที่เป็นความลับของบริษัท ลูกค้า คู่ค้า ให้แก่บุคคลที่ไม่เกี่ยวข้อง เว้นแต่จําเป็นต้องปฏิบัติตามกฎหมาย

เพื่อให้ผู้มีส่วนได้เสีย และผู้ที่สนใจอื่นๆ สามารถสืบค้นข้อมูลที่เปิดเผยต่อสาธารณะได้อย่างถูกต้อง และรวดเร็ว บริษัทได้นําเสนอข้อมูลสําคัญต่างๆ ลงในเว็บไซต์บริษัท ซึ่งเป็นไปตามข้อกําหนดของสํานักงานคณะกรรมการกํากับและส่งเสริมธุรกิจประกันภัย (คปภ.) เช่น ประวัติ บริษัท นโยบาย วัตถุประสงค์ และกลยุทธ์ในการดําเนินธุรกิจ ลักษณะการประกอบธุรกิจ รายละเอียดลักษณะผลิตภัณฑ์ และบริการที่สําคัญ ช่องทางการติดต่อบริษัท วิธีการและระยะเวลาที่ใช้เรียกร้องพิจารณาและการชดใช้เงินตามสัญญาประกันชีวิต กระบวนการควบคุมภายในของบริษัท การลงทุนของบริษัท ผลการดําเนินงานของบริษัท รวมถึงผลการวิเคราะห์และอัตราส่วนต่างๆ ที่เกี่ยวข้อง ความเพียงพอของเงินกองทุน งบการเงินและหมายเหตุประกอบงบการเงิน เป็นต้น

ด้านสิทธิมนุษยชน

บริษัทให้ความสำคัญต่อการเคารพในสิทธิของบุคคลตามที่กฎหมายกำหนด และจะไม่เกี่ยวข้องกับการละเมิดสิทธิมนุษยชนใดๆ รวมถึงไม่สนับสนุนการละเมิดสิทธิใดๆ ของบุคคลไม่ว่าทางตรงหรือทางอ้อมให้อิสระกับบุคลากรภายในบริษัทในการแสดงสิทธิและเสรีภาพเท่าที่ไม่ไปขัดหรือแย้งต่อสิทธิและเสรีภาพของบุคคลอื่น

การส่งเสริมความยั่งยืน

บริษัทกำหนดนโยบายด้านการพัฒนาความอย่างยั่งยืนครอบคลุมกระบวนการทำงานอย่างรับผิดชอบและคำนึงถึงผู้มีส่วนได้เสียเป็นสำคัญ โดยตระหนักถึงโอกาสและผลกระทบที่อาจเกิดต่อธุรกิจ สังคมและสิ่งแวดล้อม (Environmental, Social and Governance : ESG ) และสอดคล้องกับเป้าหมายการพัฒนาอย่างยั่งยืน (Sustainable Development Goals: SDGs) ขององค์การสหประชาชาติ

บริษัทมุ่งหมายที่จะดำเนินการเพื่อให้บรรลุเป้าหมายด้านความยั่งยืนครอบคลุม มิติเศรษฐกิจ สังคม และสิ่งแวดล้อม ทั้งนี้ผู้บริหารและพนักงานทุกคนมีส่วนสำคัญในการสนับสนุน ผลักดัน และปฎิบัติตามนโยบายการดำเนินงานด้านการพัฒนาอย่างยั่งยืนที่กำหนด อีกทั้งสนับสนุนให้คู่ค้าและพันธมิตรทางธุรกิจ นำนโยบายดังกล่าวไปประยุกต์และปรับใช้ในการดำเนินงานในส่วนที่เกี่ยวข้องกับบริษัทเพื่อร่วมสร้างสังคมแห่งความยั่งยืนให้เติบโตขึ้นอย่างมั่นคง

2.2 โครงสร้างองค์กรของบริษัท

บริษัทไทยสมุทรประกันชีวิตจำกัด (มหาชน) มีการกำหนดโครงสร้างองค์กรของบริษัทอย่างชัดเจน ตามหลักการถ่วงดุลอำนาจ มีการแบ่งแยกอำนาจหน้าที่ความรับผิดชอบของแต่ละฝ่ายงาน โดยโครงสร้างองค์กรของบริษัทปัจจุบัน เป็นดังนี้

2.3 โครงสร้างการจัดการของบริษัท

บริษัท ไทยสมุทรประกันชีวิต จำกัด (มหาชน) มีการกำหนดโครงสร้างคณะกรรมการ องค์ประกอบและจำนวนกรรมการที่เหมาะสมโดยคำนึงถึงลักษณะ ขนาดของกิจการ ความสามารถของกรรมการในการทำงานร่วมกันอย่างเหมาะสม รวมถึงการจัดให้มีการถ่วงดุลอำนาจระหว่างกัน คณะกรรมการบริษัทฯ มีบทบาทสำคัญอย่างยิ่งต่อการบริหารงานของบริษัทฯ โดยเป็นผู้กำหนดนโยบาย กลไกการบริหารงาน และระบบการกำกับดูแล เพื่อให้ภารกิจของบริษัทฯ ดำเนินไปอย่างมีประสิทธิผล ตรงตามวัตถุประสงค์ และเป้าหมายที่กำหนด รวมทั้งอยู่ในแนวทางที่ผู้ถือหุ้นเห็นชอบถูกต้องตามกฎหมายและเป็นไปตามข้อบังคับของบริษัทฯ เพื่อพิทักษ์สิทธิ ลดความเสี่ยงและดูแลผลประโยชน์ให้แก่ลูกค้า ผู้ถือหุ้น และผู้ที่เกี่ยวข้องทุกฝ่าย ทั้งนี้คณะกรรมการทุกท่านมีอิสระในการแสดงความคิดเห็น โดยมีเจตนารมณ์ร่วมกันที่จะกำกับดูแลกิจการที่ดี เพื่อให้การดำเนินงานของฝ่ายบริหารบรรลุตามวิสัยทัศน์ พันธกิจ วัตถุประสงค์ และเป้าหมายขององค์กร รวมทั้งให้การดำเนินงาน เป็นไปอย่างมีประสิทธิภาพ ถูกต้อง เที่ยงธรรม โปร่งใส และตรวจสอบได้ ทั้งนี้ บริษัทฯ มีการจัดตั้งคณะกรรมการตรวจสอบและกำกับ คณะกรรมการบริหารความเสี่ยง คณะกรรมการสรรหาและพิจารณาค่าตอบแทน เพื่อทำหน้าที่ในการกำกับดูแลและควบคุมให้บริษัทฯ มีระบบการควบคุมภายในและการบริหารความเสี่ยงภายใต้กรอบที่เหมาะสม

คณะกรรมการบริษัทประกอบด้วยกรรมการ 10 ท่าน มีคุณสมบัติตามที่กฎหมายกำหนด ประกอบด้วยบุคคลที่มีความรู้ความชำนาญในธุรกิจประกันชีวิต และความรู้ความชำนาญในแขนงอื่นๆ

รายละเอียดเพิ่มเติมดังปรากฏบนเว็บไซต์บริษัท https://www.ocean.co.th/about-oceanlife

นอกจากคณะกรรมการบริษัทแล้ว บริษัทมีการกำหนดให้ผู้บริหารรับผิดชอบตามกลยุทธ์และนโยบาย ที่คณะกรรมการบริษัทกำหนด เพื่อให้บริษัทบรรลุวัตถุประสงค์และเป้าหมายในการดำเนินธุรกิจของบริษัท และมีบทบาทหน้าที่ครอบคลุมการส่งเสริม สนับสนุนและดำเนินการให้บริษัทปฏิบัติตามกฎหมายที่เกี่ยวข้อง ได้อย่างถูกต้องมีการบริหารจัดการความเสี่ยง มีระบบการควบคุมภายในอย่างมีประสิทธิภาพ ทั้งนี้ผู้บริหาร ของบริษัทเป็นผู้ที่มีความรู้ความสามารถในธุรกิจประกันชีวิต

รายละเอียดเพิ่มเติมดังปรากฏบนเว็บไซต์บริษัท https://www.ocean.co.th/about-oceanlife

2.4 คณะกรรมการชุดย่อย

คณะกรรมการบริษัทมีกระบวนการในการกำกับดูแลการดำเนินธุรกิจเพื่อให้เป็นไปตามหลักการกำกับดูแลกิจการที่ดีและสอดคล้องกับหลักเกณฑ์ที่กฎหมายกำหนด โดยครอบคลุมการกำหนดกลยุทธ์และนโยบายที่สำคัญ การจัดให้มีระบบการควบคุมและการตรวจสอบภายในที่มีประสิทธิภาพ การจัดให้มีการบริหารจัดการความเสี่ยงทั่วทั้งองค์กรอย่างเป็นระบบ การรับผิดชอบต่อผู้เอาประกันภัยและผู้มีส่วนได้เสีย และการดำรงไว้ซึ่งเงินกองทุนที่เพียงพอเพื่อนำไปสู่ความมั่นคงและความยั่งยืนของธุรกิจ ทั้งนี้คณะกรรมการบริษัทได้แบ่งแยกหน้าที่ความรับผิดชอบของฝ่ายกำกับดูแลและฝ่ายบริหารของบริษัทอย่างชัดเจน เพื่อให้มีการถ่วงดุลอำนาจโปร่งใสและสามารถตรวจสอบได้ ตลอดจนมีกลไกส่งเสริมการปฏิบัติหน้าที่ของคณะกรรมการบริษัทด้วยการแต่งตั้งคณะกรรมการชุดย่อยเพื่อช่วยทำหน้าที่กำกับดูแลและกลั่นกรองในเรื่องที่สำคัญ ได้แก่ คณะกรรมการตรวจสอบและกำกับ คณะกรรมการความเสี่ยง คณะกรรมการสรรหาและพิจารณาค่าตอบแทน คณะกรรมการลงทุน คณะกรรมการอสังหาริมทรัพย์ คณะกรรมการผลิตภัณฑ์ คณะกรรมการเทคโนโลยีสารสนเทศ และคณะกรรมการสินเชื่อ โดยได้กำหนดบทบาทหน้าที่ความรับผิดชอบเพื่อให้ติดตามการดำเนินงานของผู้บริหารอย่างเป็นระบบ

คณะกรรมการชุดย่อยของบริษัทแต่ละคณะมีองค์ประกอบและหน้าที่ความรับผิดชอบดังนี้

- คณะกรรมการตรวจสอบและกำกับประกอบด้วย

1. นางดัยนา บุนนาค

2. รศ.จารุพร ไวยนันท์

3. นางวัลลภา อัสสกุลประธานกรรมการ

กรรมการ

กรรมการ

มีบทบาทหน้าที่ครอบคลุม การสอบทานการดำเนินงานของบริษัทในการปฏิบัติตามหลักกฎหมายที่เกี่ยวข้อง สอบทานการดำเนินงานของบริษัทให้เป็นไปตามหลักการกำกับดูแลกิจการที่ดี สอบทานรายงาน ทางการเงิน สอบทานงบการเงินรายไตรมาสและงบการเงินประจำปี สอบทานประสิทธิผลของการตรวจสอบภายในและความพอเพียงของระบบการควบคุมภายในโดยการหารือและประเมินผลการปฏิบัติงานร่วมกับผู้ตรวจสอบภายในและผู้สอบบัญชีของบริษัท สอบทานการบริหารจัดการความเสี่ยง

- คณะกรรมการความเสี่ยงประกอบด้วย

1. นายกีรติ อัสสกุล

2. ดร.ธีระบูลย์ อินทรกำธรชัย

3. นายยาสุฮิโระ คุโบตะ

4. ดร.สมชาย ธรรมศิริทรัพย์

5. นางนุสรา บัญญัติปิยพจน์

6. นางสาววิไลพร สุวรรณมาลัยประธานกรรมการ

กรรมการ

กรรมการ

กรรมการ

กรรมการ

กรรมการ

มีบทบาทหน้าที่ครอบคลุม การกำหนดกรอบและนโยบายการบริหารความเสี่ยงให้เป็นไปตามนโยบายที่คณะกรรมการบริษัทกำหนด ตลอดจนปรับปรุงแก้ไขทบทวนกรอบและนโยบายการบริหารความเสี่ยงอย่างสม่ำเสมอเพื่อให้ทันต่อสถานการณ์ที่เปลี่ยนแปลงไปโดยให้ครอบคลุมและรองรับกฎหมาย ประกาศ คำสั่งและมาตรฐานใหม่ๆ ของภาครัฐ กำกับดูแลให้มีกระบวนการบริหารความเสี่ยงที่เหมาะสมและมีประสิทธิภาพผ่านทางเครื่องมือการบริหารความเสี่ยง โดยให้เป็นไปตามระดับความเสี่ยงที่บริษัทยอมรับได้ ติดตามประเมินผลและรายงานต่อคณะกรรมการบริษัทเกี่ยวกับความเสี่ยงของบริษัทและวิธีจัดการความเสี่ยงตลอดจนความคืบหน้าในการบริหารความเสี่ยงอย่างสม่ำเสมอ กลั่นกรองรายงานที่เกี่ยวข้องกับการบริหารความเสี่ยงตามที่กฎหมายกำหนดและรายงานต่อคณะกรรมการบริษัท

- คณะกรรมการสรรหาและพิจารณาค่าตอบแทนประกอบด้วย

1. นายอภิวุฒิ พิมลแสงสุริยา

2. นายกีรติ อัสสกุล

3. นายสมาน ทิพยไกรศร

4. รศ.จารุพร ไวยนันท์

5. ดร.ธีระบูลย์ อินทรกำธรชัยประธานกรรมการ

กรรมการ

กรรมการ

กรรมการ

กรรมการ

มีบทบาทหน้าที่ครอบคลุมการสรรหาและพิจารณาค่าตอบแทน กำหนดแนวทางพัฒนา และติดตามประเมินผลการปฏิบัติหน้าที่ของกรรมการบริษัท กรรมการผู้จัดการ และผู้สืบทอดตำแหน่งกรรมการผู้จัดการ เพื่อให้การบริหารของบริษัทมีความต่อเนื่อง มั่นคง และยั่งยืน

- คณะกรรมการลงทุนประกอบด้วย

1. นางนุสรา บัญญัติปิยพจน์

2. ดร.ธีระบูลย์ อินทรกำธรชัย

3. นางสาวสุวรรณ อุดมเฉลิมเดช

4. นายอรุณพร ตันวิวัฒนกุล

5. นางศิริจันทร์ พิพิทวิทยากุล

6. นางสาวเสาวลักษณ์ ปริญชาญกล

7. นายบิง จันทร์ชูประธานกรรมการ

กรรมการ

กรรมการ

กรรมการ

กรรมการ

กรรมการ

กรรมการ

มีบทบาทหน้าที่ครอบคลุม การพิจารณาอนุมัติแผนการลงทุน และการประกอบธุรกิจอื่นของบริษัทที่สอดคล้องกับกรอบนโยบายการลงทุน กำกับดูแลการลงทุนและการประกอบธุรกิจอื่นของบริษัทให้เป็นไปตามกรอบนโยบายการลงทุน กำกับดูแลในเรื่องธรรมาภิบาลความโปร่งใสและการป้องกันความขัดแย้งทางผลประโยชน์ที่เกี่ยวกับธุรกรรมการลงทุนและการลงทุนประกอบธุรกิจอื่นของบริษัท บริหารเงินลงทุนตามกรอบนโยบายการลงทุนที่ได้รับอนุมัติจากคณะกรรมการบริษัท

- คณะกรรมการอสังหาริมทรัพย์ประกอบด้วย

1. นางนุสรา บัญญัติปิยพจน์

2. นายประจักษ์ ทิพยุทธ์

3. นางสาวสุวรรณ อุดมเฉลิมเดช

4. นายวรพัฒน์ โอภาสเจริญกิจประธานกรรมการ

กรรมการ

กรรมการ

กรรมการ

มีบทบาทหน้าที่ครอบคลุม การกำหนดนโยบายเกี่ยวกับการถือครองอสังหาริมทรัพย์ การจำหน่าย การซื้อ หรือการมีไว้ซึ่งอสังหาริมทรัพย์ รวมถึงการได้มาหรือเสียไปของอสังหาริมทรัพย์ และนโยบายการลงทุนประกอบธุรกิจอื่นด้านการประกอบธุรกิจเกี่ยวกับอสังหาริมทรัพย์ ภายใต้เงื่อนไขและข้อจำกัด ตามกฎหมายที่เกี่ยวข้อง การพิจารณาอนุมัติการซื้อการขายรวมถึงการลงทุนประกอบธุรกิจอื่นด้านการประกอบธุรกิจเกี่ยวกับอสังหาริมทรัพย์ตามอำนาจที่ได้รับอนุมัติจากคณะกรรมการบริษัท

- คณะกรรมการผลิตภัณฑ์ประกอบด้วย

1. นางนุสรา บัญญัติปิยพจน์

2. นายสมชัย อาภรณ์ศิริพงษ์

3. นายสมาน ทิพยไกรศร

4. นางสาวทัศนีย์ ธรรมพิพิธ

5. นางบังอร สาธิตคณิตกุล

6. นางสาวสุวรรณ อุดมเฉลิมเดช

7. นางสาววิไลพร สุวรรณมาลัย

8. นางสาววันเพ็ญ เกตุชาญชัย

9. นายวรพัฒน์ โอภาสเจริญกิจ

10. นายสุจิตร วงษ์ภูเย็น

11. นายพีรพงษ์ จิตจาตุรันต์

12. นายสานิตย์ สนิทนานประธานกรรมการ

รองประธานกรรมการ

กรรมการ

กรรมการ

กรรมการ

กรรมการ

กรรมการ

กรรมการ

กรรมการ

กรรมการ

กรรมการ

กรรมการ

มีบทบาทหน้าที่ครอบคลุมการกำหนดกรอบและนโยบายการออกผลิตภัณฑ์เสนอต่อคณะกรรมการบริษัท กำหนดแผนการออกผลิตภัณฑ์ให้สอดคล้องกับกลยุทธ์ของบริษัท กำกับดูแลให้การดำเนินงานของบริษัทในส่วนที่เกี่ยวข้องกับการออกผลิตภัณฑ์สอดคล้องกับวิสัยทัศน์ กลยุทธ์ เป้าหมายทางการเงินและแผนงานที่คณะกรรมการบริษัทกำหนด กำกับดูแลให้บริษัทปฏิบัติตามกฎหมาย กฎ และระเบียบต่างๆ ที่เกี่ยวกับการออกผลิตภัณฑ์ รวมทั้งกำกับดูแลและติดตามการดำเนินงานของหน่วยงานต่างๆ ให้เป็นไปตามกรอบและนโยบายการออกผลิตภัณฑ์ที่กำหนดไว้

- คณะกรรมการเทคโนโลยีสารสนเทศประกอบด้วย

1. นางนุสรา บัญญัติปิยพจน์

2. ดร.สมชาย ธรรมศิริทรัพย์

3. นายสมาน ทิพยไกรศร

4. นายสมชัย อาภรณ์ศิริพงษ์

5. นางบังอร สาธิตคณิตกุล

6. นางสาววิไลพร สุวรรณมาลัย

7. นายวรพัฒน์ โอภาสเจริญกิจ

8. นางสาวสุรัสวดี ศิลปวัฒนสกุล

9. นายพีรพงษ์ จิตจาตุรันต์

10. นายสานิตย์ สนิทนาน

11. นายปวีณ เสรีเสถียรประธานกรรมการ

ที่ปรึกษา

ที่ปรึกษา

กรรมการ

กรรมการ

กรรมการ

กรรมการ

กรรมการ

กรรมการ

กรรมการ

กรรมการ

มีบทบาทหน้าที่กำกับดูแลการใช้เทคโนโลยีสารสนเทศให้สอดรับกับกลยุทธ์ในการดำเนินธุรกิจให้มีความยืดหยุ่นเพียงพอที่จะรองรับการเปลี่ยนแปลงด้านเทคโนโลยีสารสนเทศ และคำนึงถึงการเปลี่ยนแปลงการดำเนินธุรกิจในอนาคต รวมทั้งความพร้อมในการรับมือภัยคุกคามทางไซเบอร์ และกำกับดูแลให้มีการบริหารจัดการความเสี่ยงด้านเทคโนโลยีสารสนเทศ และความเสี่ยงจากภัยคุกคามทางไซเบอร์

- คณะกรรมการสินเชื่อประกอบด้วย

1. นางนุสรา บัญญัติปิยพจน์

2. นางวัลลภา อัสสกุล

3. นายประจักษ์ ทิพยุทธ์

4. นางสาวสุวรรณ อุดมเฉลิมเดช

5. นายอรุณพร ตันวัฒนกุล

6. นายสุชาติ ดิลกวัฒนวัฒน์

7. นายวรพัฒน์ โอภาสเจริญกิจประธานกรรมการ

ที่ปรึกษา

กรรมการ

กรรมการ

กรรมการ

กรรมการ

กรรมการ

มีบทบาทหน้าที่กำกับดูแลการลงทุนด้านสินเชื่อเกี่ยวกับการให้กู้ยืม การเช่าซื้อรถ รับอาวัลตั๋วเงิน และการออกหนังสือค้ำประกัน กำหนดกลยุทธ์การลงทุนด้านสินเชื่อ พิจารณาอนุมัติการลงทุนด้านสินเชื่อ พิจารณากลั่นกรองรายงานวิเคราะห์การลงทุนด้านสินเชื่อ พิจารณาอนุมัติปรับเปลี่ยนนโยบายอัตราดอกเบี้ยและค่าธรรมเนียมต่างๆ ของการลงทุนด้านสินเชื่อ

2.5 การสรรหาและการแต่งตั้งกรรมการ กรรมการอิสระ และผู้บริหาร

การสรรหาบุคคลเข้าดำรงตำแหน่ง บริษัทมีการกำหนดคุณสมบัติและหลักเกณฑ์ในการคัดเลือกผู้ดำรงตำแหน่งกรรมการบริษัท กรรมการผู้จัดการ และผู้สืบทอดตำแหน่งกรรมการผู้จัดการโดยพิจารณาจากความรู้ ความสามารถ ประสบการณ์ ประวัติการทำงานที่ดี มีภาวะผู้นำ มีวิสัยทัศน์กว้างไกล รวมทั้งมีคุณธรรม จริยธรรม ตลอดจนมีทัศนคติที่ดีต่อองค์กร สามารถอุทิศเวลาให้บริษัทได้อย่างเพียงพอ อันเป็นประโยชน์ต่อการดำเนินงานของบริษัท นอกจากนี้ยังคำนึงถึงคุณสมบัติที่เหมาะสม และความชำนาญเฉพาะด้านที่จำเป็นให้สอดคล้องกับโครงสร้างและองค์ประกอบของคณะกรรมการบริษัท ตลอดจนสอดคล้องกับข้อกำหนดของทางการ โดยมีกระบวนการสรรหาที่โปร่งใสสามารถตรวจสอบได้

2.6 นโยบายการจ่ายค่าตอบแทน (Remuneration policy)

การกำหนดค่าตอบแทนของกรรมการ และผู้บริหารของบริษัท บริษัทมีการกำหนดนโยบาย หลักเกณฑ์การพิจารณา และกระบวนการที่ชัดเจน โปร่งใส โดยคำนึงถึงความเหมาะสมกับภาระหน้าที่ความรับผิดชอบที่ได้รับมอบหมาย ผลการปฏิบัติหน้าที่ ผลการดำเนินงานของบริษัท และมีการเทียบเคียงกับภาคธุรกิจในอุตสาหกรรม เพื่อให้มั่นใจได้ว่าค่าตอบแทนที่บริษัทกำหนดสอดคล้องกับการปฏิบัติงาน

นโยบายการจ่ายค่าตอบแทนสรุปโดยรวมได้ดังนี้

การจ่ายค่าตอบแทนสำหรับกรรมการ กรรมการชุดย่อย และประธานเจ้าหน้าที่บริหารและกรรมการผู้จัดการ

- คณะกรรมการสรรหาและพิจารณาค่าตอบแทน เป็นผู้พิจารณากำหนดค่าตอบแทนของกรรมการบริษัทและกรรมการชุดย่อยโดยคำนึงถึงความเหมาะสมกับภาระหน้าที่ความรับผิดชอบสำหรับกรรมการบริษัทไว้อย่างชัดเจนโปร่งใสและเป็นมาตรฐาน โดยเปรียบเทียบกับบริษัทอื่นที่มีกิจการประเภทเดียวกันประกอบด้วย ค่าตอบแทนรายเดือน เบี้ยประชุมรายครั้งโบนัสและสิทธิประโยชน์อื่น และนำเสนอคณะกรรมการบริษัทเพื่อพิจารณากลั่นกรองเพื่อนำเสนอต่อที่ประชุมผู้ถือหุ้นเพื่อพิจารณาอนุมัติ

- คณะกรรมการสรรหาและพิจารณาค่าตอบแทน เป็นผู้พิจารณากำหนดค่าตอบแทนพร้อมทั้งติดตามและประเมินการปฏิบัติหน้าที่ของประธานเจ้าหน้าที่บริหารและกรรมการผู้จัดการและรวมถึงผู้สืบทอดตำแหน่งประธานเจ้าหน้าที่บริหารและกรรมการผู้จัดการ โดยกำหนดหลักเกณฑ์การจ่ายค่าตอบแทนที่มีความชัดเจน เหมาะสมและเป็นมาตรฐาน สอดคล้องกับความสามารถและหน้าที่ความรับผิดชอบของประธานเจ้าหน้าที่บริหารและกรรมการผู้จัดการและนำเสนอคณะกรรมการบริษัทเพื่อพิจารณาอนุมัติ

ค่าตอบแทนสำหรับผู้บริหารหน่วยงาน

ประธานเจ้าหน้าที่บริหารและกรรมการผู้จัดการพิจารณากำหนดองค์ประกอบค่าตอบแทนสำหรับผู้บริหารหน่วยงาน นำเสนอต่อคณะกรรมการบริษัทเพื่อพิจารณาอนุมัติ ดังนี้

- ค่าตอบแทนประจำได้แก่ เงินเดือน เงินประจำตำแหน่ง กำหนดโดยอิงตามบทบาทและตำแหน่งหน้าที่ความรับผิดชอบของผู้บริหารแต่ละคน ซึ่งรวมถึงประสบการณ์ด้านวิชาชีพ ความรับผิดชอบ ความซับซ้อนของงานและสภาวะการณ์ของตลาด

- โบนัสประจำปีตามผลการปฏิบัติงาน กำหนดโดยอ้างอิงผลการดำเนินการของบริษัท เพื่อเป็นการจูงใจและให้รางวัลพนักงานที่ปฏิบัติงานได้ตามเป้าหมายที่กำหนด สะท้อนให้เห็นถึงผลการปฏิบัติงานของระดับหน่วยงานและระดับบุคคล

- บริษัทกำหนดให้มีระบบการบริหารผลการปฏิบัติงานในระดับองค์กร ระดับหน่วยงานและระดับรายบุคคล โดยฝ่ายบริหารทรัพยากรบุคคลดำเนินการเชื่อมโยงการปรับขึ้นค่าจ้างประจำปี และการจ่ายเงินรางวัลประจำปีกับระบบการบริหารผลการปฏิบัติงานประจำปี เพื่อให้มั่นใจได้ว่าการบริหารผลการปฏิบัติงานของบุคลากร หน่วยงานและองค์กรมีความสอดคล้องเป็นไปในทิศทางเดียวกัน

- ค่าตอบแทนอื่น ได้แก่ สวัสดิการรักษาพยาบาล กองทุนสำรองเลี้ยงชีพ การประกันชีวิตกลุ่ม และสวัสดิการอื่น บริษัทได้มีการดูแลเรื่องสวัสดิการต่างๆ ให้แก่พนักงานอย่างเหมาะสม โดยจัดให้มีการทบทวนสวัสดิการต่าง ๆ อย่างสม่ำเสมอ เพื่อให้สอดคล้องกับสภาวะทางเศรษฐกิจและสังคมที่เปลี่ยนแปลงไป นอกจากนี้บริษัทฯ ยังให้ความสำคัญกับการดูแลส่งเสริมสุขภาพกายใจเชิงป้องกัน รวมถึงการส่งเสริมการออม การวางแผนการเงินให้พนักงานอย่างต่อเนื่อง

3. การบริหารความเสี่ยงขององค์กร (Enterprise Risk Management : ERM) และการบริหารสินทรัพย์และหนี้สิน (Asset Liability Management : ALM)

3.1 การบริหารความเสี่ยงขององค์กร (Enterprise Risk Management : ERM)

บริษัท ไทยสมุทรประกันชีวิต จำกัด (มหาชน) มีการบริหารความเสี่ยงเป็นไปตามมาตรฐานขั้นต่ำในการบริหารความเสี่ยงของสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) โดยนโยบายการบริหารความเสี่ยงของบริษัทมีดังนี้

- การบริหารความเสี่ยงเป็นหน้าที่และความรับผิดชอบของคณะกรรมการบริษัท ผู้บริหารและพนักงานทุกคนในองค์กร

- บริษัทจะดำเนินธุรกิจโดยให้ความสำคัญกับการเติบโตอย่างยั่งยืนควบคู่กับมีการติดตามสถานการณ์และพิจารณาถึงความเชื่อมโยงของปัจจัย/ผลกระทบ ของสถานการณ์ที่อาจนำไปสู่ความเสี่ยงใหม่ ตลอดจนมีการประเมินผลกระทบและบริหารจัดการความเสี่ยง

- บริษัทดำเนินธุรกิจโดยคำนึงถึงความมั่นคงของฐานะทางการเงิน และการตัดสินใจทางธุรกิจในด้านต่างๆ บริษัทคำนึงถึงความเสี่ยงและมีการบริหารจัดการความเสี่ยง เพื่อความยั่งยืนขององค์กรและเพื่อให้บริษัทสามารถปฏิบัติตามภาระผูกพันตามสัญญาประกันภัยที่ให้ไว้แก่ผู้เอาประกันและสร้างผลตอบแทนที่ยั่งยืนแก่ผู้ถือหุ้น

- บริษัทดำเนินธุรกิจโดยปฏิบัติตามที่กฎหมายกำหนดและเป็นไปตามกรอบและนโยบายการบริหารความเสี่ยง รวมถึงมีการบริหารจัดการความเสี่ยงภายใต้ Risk Appetite และ Risk Tolerance ที่กำหนด

- บริษัทมีการติดตาม วิเคราะห์ ปรับกระบวนการ และนำเทคโนโลยีมาใช้เพื่อพัฒนาการบริหารความเสี่ยงในทุกด้านอย่างต่อเนื่อง

- บริษัทมีโครงสร้างการบริหารความเสี่ยง (3 Lines of Defense) ในการกำกับดูแลการบริหารจัดการความเสี่ยงและมีการตรวจสอบการดำเนินงาน เพื่อให้เกิดวัฒนธรรม Check and Balance

- บริษัทจะส่งเสริมให้พนักงานและผู้บริหารมีความรู้ในเรื่องการบริหารความเสี่ยง เพื่อให้พนักงานและผู้บริหารตระหนักถึงความสำคัญของความเสี่ยง และร่วมมือกันในการบริหารจัดการความเสี่ยงของบริษัท

- บริษัทจะมีการป้องกันความเสี่ยง (Hedge Accounting) ตามข้อกำหนดของมาตรฐานการบัญชีและสำนักงานคปภ. โดยเงื่อนไขของการใช้และวิธีการบัญชีป้องกันความเสี่ยงเป็นไปตามกลยุทธ์และวัตถุประสงค์ของการบริหารความเสี่ยงของบริษัท

บริษัทมีการติดตามปัจจัยเสี่ยงและวิเคราะห์สถานการณ์สำคัญที่เกิดขึ้นทั้งในต่างประเทศและในประเทศเช่น การเปลี่ยนแปลงด้านภูมิรัฐศาสตร์ (Geopolitical) การเปลี่ยนแปลงด้านเศรษฐกิจ การเปลี่ยนแปลงด้านเทคโนโลยี การเปลี่ยนแปลงกฎระเบียบรวมถึงข้อบังคับใหม่ๆ และมีการประเมินผลกระทบที่เกิดขึ้นกับบริษัทและจัดทำแผนเพื่อลดความเสี่ยงจากการดำเนินธุรกิจ ในการบริหารจัดการความเสี่ยงพนักงานและผู้บริหารจะเข้ามามีส่วนร่วมตั้งแต่การวิเคราะห์ปัจจัยเสี่ยง การระบุความเสี่ยง การประเมินความเสี่ยงและการกำหนดมาตรการเพื่อลดความเสี่ยง โดยผู้บริหารมีการกำกับดูแลให้พนักงานมีการบริหารจัดการความเสี่ยง

บริษัทมีโครงสร้างการบริหารความเสี่ยง โดยมีการกำหนดบทบาท หน้าที่และความรับผิดชอบของคณะกรรมการต่าง ๆ และหน่วยงานที่เกี่ยวข้องในการบริหารความเสี่ยง เพื่อบริหารจัดการความเสี่ยงในด้านต่าง ๆ ได้แก่ความเสี่ยงด้านกลยุทธ์ (Strategic risk) ความเสี่ยงด้านการประกันภัย (Insurance risk) ความเสี่ยงด้านตลาด (Market risk) ความเสี่ยงด้านเครดิต (Credit risk) ความเสี่ยงด้านการกระจุกตัว (Concentration risk) ความเสี่ยงด้านความยั่งยืน (ESG risk) ความเสี่ยงต่อระบบ (Systemic risk) ความเสี่ยงด้านสินทรัพย์และหนี้สิน (Asset & Liability Management risk) ความเสี่ยงด้านสภาพคล่อง (Liquidity risk) ความเสี่ยงด้านเทคโนโลยีสารสนเทศ (IT risk) ซึ่งรวมถึงภัยคุกคามทางไซเบอร์ ความเสี่ยงด้านข้อมูล (Data Risk) ความเสี่ยงด้านมหันตภัย (Catastrophe risk) ความเสี่ยงด้านโรคระบาด (Pandemic risk) ความเสี่ยงด้านกฎหมายและข้อบังคับ (Legal and Regulatory risk) ความเสี่ยงด้านปฏิบัติการ (Operational risk) และความเสี่ยงที่เกิดขึ้นใหม่ (Emerging Risk) นอกจากนี้บริษัทมีการกำหนดดัชนีชี้วัดความเสี่ยง (Key Risk Indicator) สำหรับใช้ในการติดตามการเปลี่ยนแปลงของระดับความเสี่ยง

บริษัทมีกระบวนการและหน่วยงานที่รับผิดชอบในการรายงานความเสี่ยงให้กับผู้บริหารและคณะกรรมการชุดต่าง ๆ ที่เกี่ยวข้อง เพื่อทราบถึงผลการบริหารจัดการความเสี่ยงและแนวทางในการปรับปรุงการบริหารจัดการความเสี่ยงของบริษัท

นอกจากนี้บริษัทมีการส่งเสริมและพัฒนาพนักงานและผู้บริหารเพื่อให้มีความรู้ความเข้าใจในหลักการ แนวคิดและกระบวนการบริหารจัดการความเสี่ยงเพื่อที่จะบริหารจัดการความเสี่ยงให้อยู่ในระดับที่บริษัทยอมรับได้และมีการสื่อสารกรอบและนโยบายการบริหารความเสี่ยงให้กับพนักงานและผู้บริหารเพื่อให้ตระหนักถึงความสำคัญและปฏิบัติตามกรอบและนโยบายการบริหารความเสี่ยง

3.2 การบริหารสินทรัพย์และหนี้สิน (Asset Liability Management :ALM)

บริษัท ไทยสมุทรประกันชีวิต จำกัด (มหาชน) มีการบริหารสินทรัพย์และหนี้สินให้เป็นไปตามกรอบนโยบายการลงทุนและกรอบนโยบายการพัฒนาผลิตภัณฑ์ เน้นการบริหารจัดการดูแลในเรื่องผลิตภัณฑ์ให้สอดคล้องกับผลตอบแทนการลงทุนของบริษัท ความเสี่ยง กลยุทธ์ของบริษัท และแนวโน้มสภาวะตลาดมีการจัดทำ Liquidity Stress Test ที่ระดับความเชื่อมั่นที่ 99.5% เพื่อประเมินความเพียงพอทางด้านสภาพคล่อง นอกจากนี้บริษัทมีการติดตาม Duration Gap, Spread Risk, Cashflow Matching and Duration Matching (Matching bonds product) เพื่อให้การบริหารจัดการสินทรัพย์และหนี้สินเป็นไปอย่างมีประสิทธิภาพและเพื่อให้มั่นใจว่าบริษัทมีเงินกองทุนที่ต้องดำรงตามกฎหมายเพียงพอต่อการดำเนินธุรกิจในปัจจุบันและอนาคต

4. ความเสี่ยงจากการรับประกันภัยที่สามารถคาดการณ์ได้และมีนัยสําคัญอันอาจมีผลกระทบต่อฐานะการเงินของบริษัท การบริหารจัดการประกันภัยต่อ ความเชื่อมโยงของเงินกองทุนและความเสี่ยงภัย และการกระจุกตัวของภัย

บริษัท ไทยสมุทรประกันชีวิต จำกัด (มหาชน) ตระหนักถึงความสำคัญของการบริหารความเสี่ยงซึ่งรวมถึงการคาดการณ์ความเสียหายที่อาจจะเกิดขึ้น บริษัทฯ จึงได้มีการกำหนดนโยบายการบริหารความเสี่ยงครอบคลุมถึงความเสี่ยงด้านการประกันภัย (Insurance Risk) ซึ่งเป็นความเสี่ยงที่เกิดจากการผันผวนของความถี่ หรือความรุนแรงที่เบี่ยงเบนจากสมมติฐานที่ใช้ในการกำหนดเบี้ยประกันภัย การคำนวณเงินสำรองและการพิจารณารับประกันภัย ซึ่งอาจส่งผลกระทบต่อฐานะการเงิน รายได้ เงินกองทุนและชื่อเสียงของบริษัทฯ โดยบริษัทฯ มีการกำหนดแนวทางในการบริหารจัดการความเสี่ยงที่ครอบคลุมเรื่องต่างๆ เช่น มีการกำหนดอัตราเบี้ยประกันภัยให้เหมาะสมโดยการพิจารณาถึงผลกระทบต่อเงินกองทุน ระดับความเสี่ยงที่บริษัทยอมรับได้ มีการทดสอบผลกระทบต่อความเพียงพอของเงินกองทุนตามเกณฑ์ RBC อย่างสม่ำเสมอ มีการติดตามการคำนวณเงินสำรองเพื่อให้ถูกต้องและเพียงพอต่อภาระที่บริษัทพึงมีต่อผู้ถือกรมธรรม์ ทั้งนี้บริษัทฯ มีการกำหนดมาตรการในการทบทวนความเสี่ยงและแนวทางในการบริหารจัดการความเสี่ยงที่อาจเกิดขึ้นเป็นประจำ โดยพิจารณาจากปัจจัยทั้งภายในและภายนอก

บริษัทฯ มีการบริหารจัดการความเสี่ยงด้านการประกันภัยต่อโดยมีการจัดทำกรอบการบริหารการประกันภัยต่อ (Reinsurance Management Framework) ที่มีความเชื่อมโยงและสอดคล้องกับกรอบนโยบายการบริหารความเสี่ยงของบริษัทฯ และเป็นไปตามหลักเกณฑ์การบริหารการประกันภัยต่อตามมาตรฐานสากลและ ที่กำหนดโดยหน่วยงานภาครัฐ เพื่อให้การบริหารการประกันภัยต่อเหมาะสมกับขนาด ลักษณะความเสี่ยงของบริษัท ก่อให้เกิดความมั่นคงและสภาพคล่องทางการเงิน และเพิ่มความสามารถในการรับประกันภัยของบริษัท โดยในเนื้อหากรอบการบริหารการประกันภัยต่อดังกล่าว ประกอบด้วย

- โครงสร้างการบริหารการประกันภัยต่อ

- นโยบายการประกันภัยต่อและกลยุทธ์การบริหารการประกันภัยต่อ

:กระบวนการบริหารความเสี่ยงและเป้าหมายเงินกองทุน

:การบริหารจัดการความเสี่ยงและการควบคุมภายใน

:การทดสอบสภาวะวิกฤต

:กระบวนการติดตามดูแลประสิทธิภาพการประกันภัยต่อและความเสี่ยงที่เกี่ยวข้อง

:การทบทวนและปรับปรุงกรอบการบริหารการประกันภัยต่อ

นอกจากนี้บริษัทฯ ยังมีการกำหนดหลักเกณฑ์ในการบริหารจัดการความเสี่ยงด้านการประกันภัยต่อ โดยการกําหนดหลักเกณฑ์ในการรับความเสี่ยงที่บริษัทสามารถรับได้ (Aggregate Risk Limit) โดยพิจารณาจากปัจจัยต่างๆ เช่น จํานวนเงินกองทุนของบริษัทฯ จำนวนเงินเอาประกันภัยเฉลี่ยของแต่ละกลุ่มผลิตภัณฑ์ตามสัญญาประกันภัยต่อ การส่งประกันภัยต่อกับบริษัทรับประกันภัยต่อมากกว่าหนึ่งราย เพื่อการกระจายความเสี่ยงโดยมีการกำหนดหลักเกณฑ์และคุณสมบัติของผู้รับประกันภัยต่อ รวมทั้งการทดสอบสภาวะวิกฤตที่มีผลความต่อเนื่องในการดำเนินธุรกิจ

อีกทั้งบริษัทฯ มีการกำหนดการทบทวนการดำเนินการที่ผ่านมาเพื่อให้มั่นใจว่าการดำเนินการเหมาะสมกับสถานการณ์ปัจจุบันและข้อบังคับของทางภาครัฐ

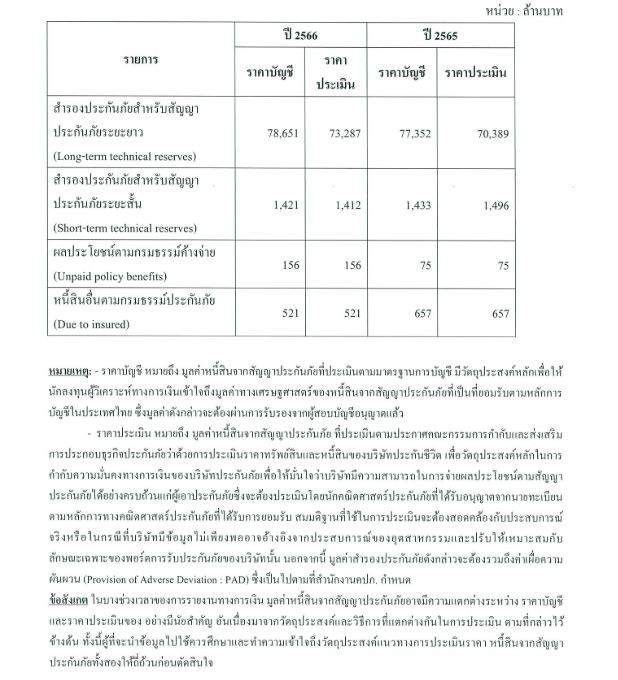

5. มูลค่า วิธีการ และสมมติฐานในการประเมินหนี้สินจากสัญญาประกันภัย

5.1 การกำหนดข้อสมมติของสำรองประกันภัยสำหรับสัญญาประกันภัยระยะยาว

5.1.1 การประเมินหนี้สินจากสัญญาประกันภัยระยะยาวตามราคาบัญชี

บริษัท ไทยสมุทรประกันชีวิต จำกัด (มหาชน) ใช้การคํานวณเงินสํารองประกันภัยแบบเบี้ยประกันภัยสุทธิ (Net Premium Valuation : NPV) ซึ่งใช้ข้อสมมติฐานคงที่ไม่เปลี่ยนแปลงตลอดอายุกรมธรรม์และเป็นไปตามเกณฑ์ที่ทางสํานักงานคณะกรรมการกํากับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) กําหนด ส่งผลให้การคํานวณเงินสํารองประกันภัยสําหรับสัญญาประกันภัยระยะยาวไม่ได้รับผลกระทบจากการเปลี่ยนแปลงของอัตรามรณะ(Mortality), อัตราการขาดอายุ (Lapse), และอัตราการเวนคืน(Surrender) แต่อย่างไรก็ตามบริษัทได้ทําการวิเคราะห์ความอ่อนไหวในส่วนของการทดสอบความเพียงพอของหนี้สินจากสัญญาประกันภัยระยะยาว (Liability Adequacy Test : LAT) ตามเกณฑ์การคํานวณเงินสํารองประกันภัยแบบเบี้ยประกันภัยรวม (Gross Premium Valuation: GPV) ซึ่งระบุไว้ในหมายเหตุประกอบงบการเงิน โดยเงินสํารองที่คํานวณตาม NPV ยังคงมากกว่า LAT-GPV ทําให้บริษัทฯ ยังคงคํานวณเงินสํารองประกันภัยแบบเบี้ยประกันภัยสุทธิ (NPV)

5.1.2 การประเมินหนี้สินจากสัญญาประกันภัยระยะยาวตามราคาประเมิน

บริษัทฯ ใช้การคํานวณเงินสํารองประกันภัยแบบเบี้ยประกันภัยรวม (GPV) โดยใช้สมมติฐานที่เป็นค่าประมาณการที่ดีที่สุด (best-estimate assumptions) ของภาระผูกพันตามสัญญาประกันภัยก่อนเอาประกันภัยต่อโดยรวมถึงค่าเผื่อความผันผวน(Provision of Adverse Deviations: PADs) ซึ่งเป็นไปตามที่ทางสํานักงานคณะกรรมการกํากับและส่งเสริมการประกอบธุรกิจประกันภัยกำหนด

5.2 การกำหนดข้อสมมติของสำรองประกันภัยสำหรับสัญญาประกันภัยระยะสั้น

การประเมินหนี้สินจากสัญญาประกันภัยระยะสั้นตามราคาบัญชีและราคาประเมิน

การประเมินหนี้สินจากสัญญาประกันภัยระยะสั้นตามราคาบัญชีและราคาประเมินประกอบด้วยมูลค่าของสำรองเบี้ยประกันภัย และมูลค่าของสำรองค่าสินไหมทดแทนและค่าสินไหมทดแทนค้างจ่าย

การกำหนดมูลค่าสำรองเบี้ยประกันภัย บริษัทฯ สำรองเบี้ยประกันภัยจากมูลค่าที่มากกว่าระหว่างสำรองเบี้ยประกันภัยที่ยังไม่ถือเป็นรายได้ (Unearned Premium Reserve : UPR) และสำรองสำหรับความเสี่ยงภัยที่ยังไม่สิ้นสุด (Unexpired Risk Reserve : URR)โดยรวมถึงค่าเผื่อความผันผวนซึ่งเป็นส่วนเพิ่มของภาระผูกพันตามกรมธรรม์ประกันภัยที่เกิดจากความไม่แน่นอนของสมมติฐานที่เป็นค่าประมาณการที่ดีที่สุด เพื่อให้มั่นใจว่ามูลค่าภาระผูกพันตามกรมธรรม์ประกันภัยเพียงพอที่ระดับความเชื่อมั่นตามสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัยกำหนด

ในส่วนของการกำหนดสำรองค่าสินไหมทดแทนและค่าสินไหมทดแทนค้างจ่ายบริษัทฯ ได้ใช้หลายวิธีการทางสถิติและทางคณิตศาสตร์ประกันภัยในการจัดทำข้อสมมติที่หลากหลายรวมเข้าด้วยกันเพื่อใช้ในการประมาณการค่าสินไหมทดแทนทั้งหมดตามแนวทางและเกณฑ์ที่ยอมรับในระดับสากลข้อสมมติที่ใช้ในการประมาณการของหนี้สินเกิดจากการศึกษาประสบการณ์จริงของบริษัทฯ โดยมีจุดมุ่งหมายเพื่อให้ผลลัพธ์ของประมาณการหนี้สินเพียงพอและครอบคลุมหนี้สินที่เกิดจากสัญญาประกันภัยเท่าที่สามารถคาดการณ์ได้อย่างสมเหตุสมผลอย่างไรก็ตาม มีความไม่แน่นอนในการตั้งประมาณการหนี้สินสำหรับสินไหมทดแทนซึ่งผลลัพธ์สุดท้ายอาจจะมีผลแตกต่างกับหนี้สินที่ได้ตั้งอยู่เดิม

การประมาณการหนี้สินถูกจัดทำขึ้น ณ วันที่รายงาน สำหรับค่าสินไหมทดแทนทั้งหมดที่คาดว่าเกิดขึ้นของสินไหมทดแทนที่เกิดขึ้นจนถึง ณ วันที่รายงานไม่ว่าจะได้รับรายงานหรือไม่ก็ตาม รวมถึงค่าใช้จ่ายในการจัดการค่าสินไหมทดแทนหักด้วยจำนวนเงินที่ได้ชำระแล้ว

ทั้งนี้ บริษัทฯ มีการตรวจสอบแหล่งที่มาของข้อมูลและกระบวนการสอบทานความสอดคล้องความถูกต้อง ความสมบูรณ์ของข้อมูล สมมติฐานรวมถึงการวิเคราะห์ความน่าเชื่อถือของข้อมูลที่ใช้ในการคำนวณ จากทั้งฝ่ายตรวจสอบภายในและผู้ตรวจสอบบัญชีภายนอก

ทั้งนี้สำหรับข้อมูลเชิงปริมาณของการประเมินหนี้สินจากสัญญาประกันภัยมีรายละเอียดดังนี้

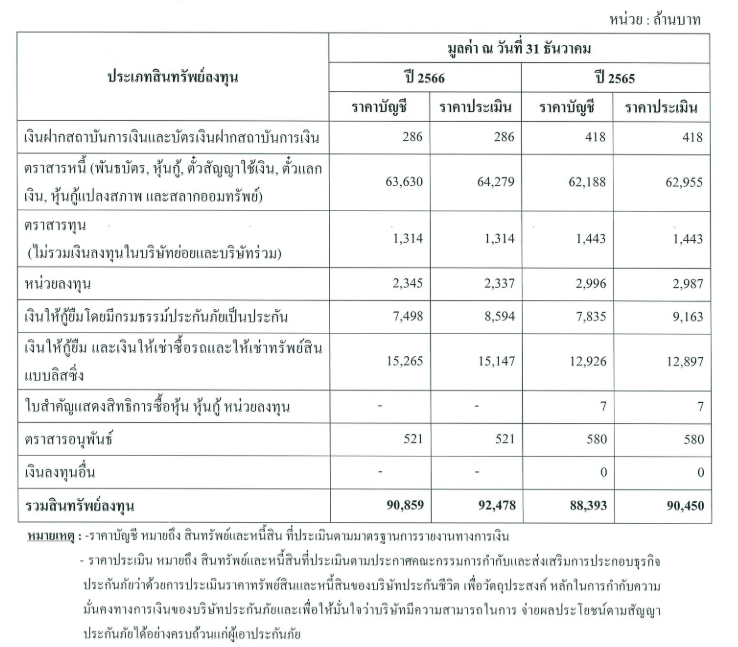

6. การลงทุนของบริษัท

บริษัท ไทยสมุทรประกันชีวิต จำกัด (มหาชน) มีการกำหนดนโยบายเกี่ยวกับการลงทุนอย่างชัดเจน และเป็นไปตามประกาศคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย เรื่อง การลงทุนประกอบธุรกิจอื่นของบริษัทประกันชีวิต โดยบริษัทจะนำเงินที่ได้จากการรับประกันภัยไปลงทุนเพื่อแสวงหาผลตอบแทนที่เหมาะสมภายใต้การบริหารความเสี่ยงระดับที่เหมาะสมและยอมรับได้ เพื่อนำเงินไปจ่ายให้กับผู้เอาประกันภัยหรือผู้รับผลประโยชน์ตามเงื่อนไขกรมธรรม์ประกันภัย

บริษัทมีกระบวนการบริหารการลงทุนที่ดี โปร่งใส ตระหนักถึงความรับผิดชอบต่อสังคมและสิ่งแวดล้อม และการป้องกันความขัดแย้งทางผลประโยชน์ที่เกี่ยวกับธุรกรรมการลงทุนของบริษัทควบคู่กับการกำกับดูแลกิจการที่ดี เพื่อให้บรรลุเป้าหมายในการเจริญเติบโตแบบยั่งยืนและสร้างผลตอบแทนที่ดีอย่างสม่ำเสมอในระยะยาวให้แก่ผู้มีส่วนได้เสียทุกฝ่ายของบริษัท โดยการลงทุนจะต้องผ่านการพิจารณาและความเห็นชอบจากคณะกรรมการลงทุนซึ่งแต่งตั้งโดยคณะกรรมการบริษัทจากบุคลากรที่มีความรู้ความเชี่ยวชาญและมีประสบการณ์ด้านการบริหารการลงทุน

บริษัทใช้สมมติฐานและวิธีการประเมินมูลค่าสินทรัพย์ลงทุนที่ใช้ในการจัดทำรายงานทางการเงินเป็นไปตามนโยบายการบัญชีของบริษัทซึ่งเป็นไปตามมาตรฐานการบัญชีที่รับรองทั่วไป และบริษัทได้มีการเปิดเผยไว้ในหมายเหตุประกอบงบการเงิน

สำหรับรายงานการดำรงเงินกองทุนตามความเสี่ยง บริษัทใช้สมมติฐานและวิธีประเมินเป็นไปตามประกาศคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย เรื่องการประเมินราคาทรัพย์สินและหนี้สินของบริษัทประกันชีวิต

ทั้งนี้สำหรับข้อมูลเชิงปริมาณมีรายละเอียด ดังนี้

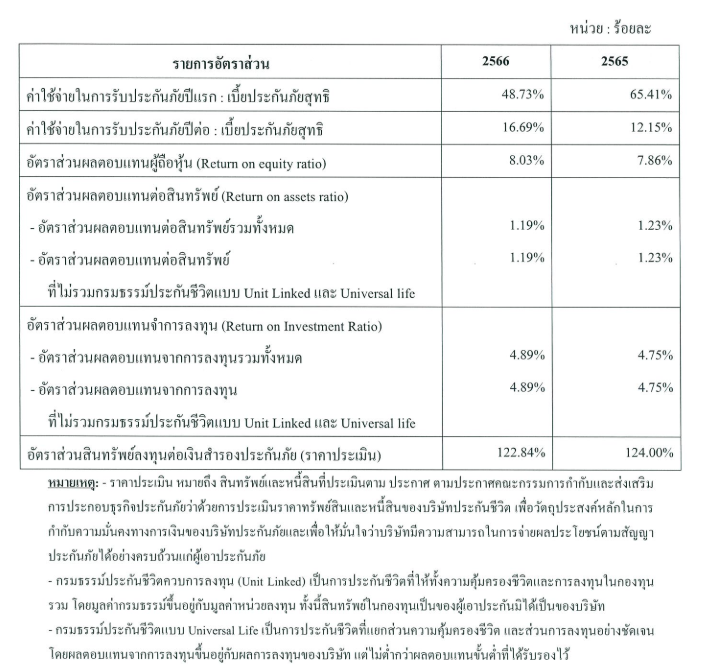

7. ผลการดําเนินงานของบริษัทประกันภัย รวมถึงผลการวิเคราะห์และอัตราส่วนต่างๆ ที่เกี่ยวข้อง

ผลการดําเนินงานในรอบปี 2566

ในปัจจุบัน ผู้คนต้องเผชิญกับโรคภัยที่อาจเกิดขึ้นได้ ตลอดเวลา ทั้งจากปัจจัยภายใน ไม่ว่าจะเป็นพฤติกรรมการ ใช้ชีวิต การกิน การพักผ่อน และปัจจัยภายนอก ทั้งโรคอุบัติใหม่ ฝุ่นละอองขนาดเล็ก PM 2.5 ภาวะโลกร้อน รวมถึงอุบัติภัย และ ภัยพิบัติต่าง ๆ โดยตลอดปี 2566 บริษัทได้ใช้ศักยภาพต่าง ๆ ที่มีอยู่สนับสนุนให้คนไทยใช้ชีวิตรับมือโลกที่เปลี่ยนไปในปัจจุบัน ภายใต้แนวคิด Healthiverse สร้างโลกใหม่เพื่อชีวิตและสุขภาพ ที่ดีของคนไทย เพื่อให้ทุกคนมีสุขภาพกายใจที่แข็งแรง และ สุขภาพการเงินที่เข้มแข็ง ส่งผลให้ในปี 2566 บริษัทสามารถ สร้างผลงานอยู่ในระดับน่าพอใจ ดังนี้

สินทรัพย์

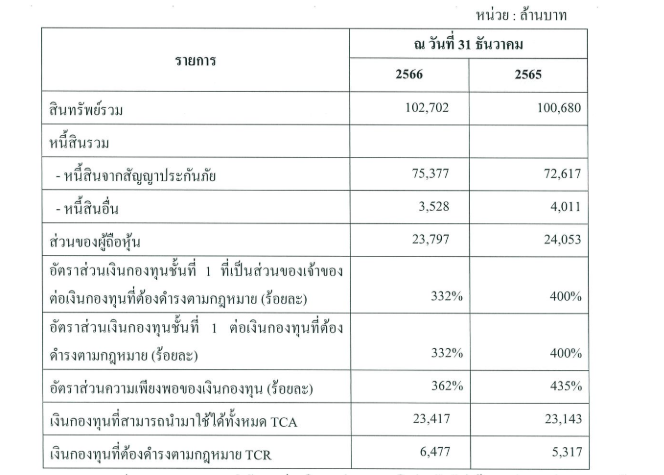

ในปี 2567 OCEAN LIFE ไทยสมุทรประกันชีวิต ยังคงรักษาความแข็งแกร่งของเสถียรภาพทางการเงิน รวมถึงความมั่นคงในการดําเนินธุรกิจอย่างต่อเนื่อง ด้วยการลงทุนในสินทรัพย์หลากหลายรูปแบบ ทั้งสินทรัพย์ที่เป็นเงินสด เงินฝาก ธนาคาร พันธบัตร และอสังหาริมทรัพย์ ฯลฯ ส่งผลให้มีสินทรัพย์ คิดเป็นจํานวนเงินทั้งสิ้น 100,622 ล้านบาท เพิ่มขึ้นจากปีก่อน ในอัตราร้อยละ 2.50 หรือเพิ่มขึ้นจํานวน 2,455 ล้านบาท

เงินสํารองประกันชีวิต

OCEAN LIFE ไทยสมุทรประกันชีวิต ได้จัดสรรเงินสํารองประกันชีวิต ที่ได้รับจากเบี้ยประกันภัยไว้สําหรับกรมธรรม์ ประกันภัยที่ยังมีความผูกพันอยู่ตามหลักเกณฑ์และวิธีการตามกฎหมายกําหนด เพื่อให้สอดคล้องกับการกํากับตามระดับความเสี่ยง และคุ้มครองผลประโยชน์ของผู้เอาประกันภัย ให้ได้รับการชดใช้เงินตามสัญญาประกันภัย ซึ่งมีผลผูกพันไว้กับสํานักงานคณะกรรมการกํากับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) โดย ณ สิ้นปี 2566 บริษัทมีเงินสํารองประกันชีวิต จํานวนทั้งสิ้น 80,072 ล้านบาท หรือเพิ่มขึ้นจากปีก่อนจํานวน 1,287 ล้านบาท หรือเพิ่มขึ้นร้อยละ 1.634

การลงทุนของบริษัท

ในด้านนโยบายการลงทุนของ OCEAN LIFE ไทยสมุทร ประกันชีวิต บริษัทได้ให้ความสําคัญกับการลงทุนในสินทรัพย์ที่เติบโตอย่างยั่งยืน มีความรับผิดชอบต่อสังคมและสิ่งแวดล้อม เน้นการนํารายได้จากเบี้ยประกันที่ได้รับจากผู้ถือกรมธรรม์ไปลงทุนในสินทรัพย์ที่มีความมั่นคงปลอดภัยสูง มีรายได้ที่แน่นอน ขณะเดียวกันก็ให้ผลตอบแทนที่ดีและยั่งยืนระยะยาวในระดับความเสี่ยงที่ยอมรับได้ และสอดคล้องกับกรมธรรม์ ที่บริษัทเสนอขาย เน้นให้ความสําคัญกับการบริหารจัดการในเรื่องทรัพย์สินและหนี้สินของบริษัท (Asset Liabilities Management : ALM) ในการจัดสรรเงินลงทุนจะคํานึงถึง ความสอดคล้องและครอบคลุมตั้งแต่กระบวนการออกแบบ และพัฒนาผลิตภัณฑ์เพื่อให้บริษัทสามารถจ่ายผลประโยชน์ตามภาระผูกพัน

ตามกรมธรรม์ โดยสินทรัพย์ลงทุนส่วนใหญ่ เป็นเงินลงทุนในพันธบัตรรัฐบาล พันธบัตรรัฐวิสาหกิจ เงินฝากธนาคาร เงินกู้ยืมตามกรมธรรม์และตราสารหนี้ภาคเอกชนที่มีความมั่งคงสูงเป็นสัดส่วนประมาณร้อยละ 80 ส่งผลให้ ในปี 2566 บริษัทมีผลตอบแทนจากการลงทุนอยู่ที่ร้อยละ 5.04

เบี้ยประกันชีวิต

ในปี 2566 OCEAN LIFE ไทยสมุทรประกันชีวิต เดินหน้าดําเนินธุรกิจอย่างโดยใช้เทคโนโลยีดิจิทัลช่วยในการสร้างสรรค์นวัตกรรมผลิตภัณฑ์และบริการ เพื่ออํานวยความสะดวกให้ลูกค้าเข้าถึงการประกันชีวิตได้ง่ายขึ้น และรับบริการได้สะดวก สบายยิ่งขึ้น ส่งผลให้ ณ สิ้นปี 2566 บริษัทสามารถส่งมอบความ คุ้มครองได้ตรงตามความต้องการของลูกค้า ส่งผลให้ในปี 2566 บริษัทมีเบี้ยประกันภัยรับปีต่อไป จํานวน 12,256 ล้านบาท หรือ เพิ่มขึ้นจากปีก่อน 308 ล้านบาท หรือคิดเป็นร้อยละ 2.58 โดยมี เบี้ยรับรวมจํานวนทั้งสิ้น 14,756 ล้านบาท ลดลงจากปีก่อนร้อย ละ 0.05 และ โดยกรมธรรม์มีผลบังคับในปี 2566 มีจํานวนทั้ง สิ้น 1,418,634 กรมธรรม์ ด้วยอัตราความคงอยู่ของกรมธรรม์ที่ร้อยละ 86

เงินจ่ายคืนให้ผู้เอาประกันและผู้รับประโยชน์

ในปี 2566 บริษัท ไทยสมุทรประกันชีวิต ได้ส่งมอบความคุ้มครองตามเงื่อนไขของกรมธรรม์ให้แก่ลูกค้าผู้เอาประกันชีวิต โดยมีเงินจ่ายคืนให้ผู้เอาประกันและผู้รับประโยชน์จํานวนเงิน 13,139 ล้านบาท เพิ่มขึ้นจากปีก่อนจํานวนเงิน 489 ล้านบาท หรือเพิ่มขึ้นร้อยละ 3.87

ทั้งนี้สำหรับข้อมูลเชิงปริมาณมีรายละเอียด ดังนี้

8. ความเพียงพอของเงินกองทุน

บริษัท ไทยสมุทรประกันชีวิต จำกัด (มหาชน) มีการบริหารจัดการเงินกองทุนให้เพียงพอต่อการจ่ายผลประโยชน์ตามเงื่อนไขกรมธรรม์ให้กับผู้เอาประกันภัย รวมถึงเพื่อรับมือกับความเสียหายที่มิได้คาดหมายจากการดำเนินธุรกิจโดยพิจารณาสินทรัพย์ทางการเงินที่จะลงทุนให้อยู่ในระดับความเสี่ยงที่เหมาะสมและมีความสอดคล้องกับผลิตภัณฑ์ของบริษัท นอกจากนี้บริษัทได้มีการพิจารณาผลการทดสอบภาวะวิกฤตจากปัจจัยเสี่ยงหลักต่างๆ ประเมินและติดตามความเพียงพอของเงินกองทุนอยู่เสมอและมีการรายงานต่อคณะกรรมการบริษัทเพื่อให้มั่นใจว่าฐานะเงินกองทุนของบริษัทอยู่ในระดับที่มีเสถียรภาพทางการเงินที่แข็งแกร่งเพียงพอ

ทั้งนี้สำหรับข้อมูลเชิงปริมาณให้มีรายละเอียดดังนี้

หมายเหตุ : - ตามประกาศคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัยว่าด้วยการกำหนดประเภทและชนิดของเงินกองทุน รวมทั้งหลักเกณฑ์ วิธีการ และเงื่อนไขในการคำนวณเงินกองทุนของบริษัทประกันชีวิตกำหนดให้นายทะเบียนอาจกำหนดมาตรการที่จาเป็นในการกำกับดูแลบริษัทที่มีอัตราส่วนความเพียงพอของเงินกองทุนต่ำกว่าอัตราส่วนความเพียงพอของเงินกองทุนที่ใช้ในการกำกับ (supervisory CAR) ที่กำหนดไว้ในประกาศฯ ได้

- รายการข้างต้นคำนวณโดยใช้มูลค่า ตามประกาศคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัยว่าด้วยการประเมินราคาทรัพย์สินและหนี้สินของบริษัทประกันชีวิต และประกาศคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัยว่าด้วยการกำหนดประเภทและชนิดของเงินกองทุน รวมทั้งหลักเกณฑ์ วิธีการ และเงื่อนไขในการคำนวณเงินกองทุนของบริษัทประกันชีวิต

9. งบการเงิน และหมายเหตุประกอบงบการเงินสําหรับรอบปีปฏิทินที่ล่วงมาที่ผู้สอบบัญชีตรวจสอบและแสดงความเห็นแล้ว

บริษัท ไทยสมุทรประกันชีวิต จำกัด (มหาชน) ได้จัดทำงบการเงินที่เป็นไปตามมาตรฐานการบัญชี และมาตรฐานการรายงานทางการเงิน โดยบริษัทมีงบการเงินประจำปี 2566 รายละเอียดเพิ่มเติมดังปรากฎบนเว็บไซต์บริษัท https://www.ocean.co.th/about-oceanlife/financialreports

ส่วนที่ 2 รายละเอียดการเปิดเผยข้อมูล

1. ประวัติบริษัท นโยบาย วัตถุประสงค์ และกลยุทธ์ในการดำเนินธุรกิจ ลักษณะการประกอบธุรกิจ รายละเอียด ลักษณะผลิตภัณฑ์และบริการที่สำคัญ ช่องทางการติดต่อของบริษัท วิธีการและระยะเวลาที่ใช้เรียกร้อง พิจารณาและการชดใช้เงินตามสัญญาประกันชีวิต

1.1 ประวัติบริษัท

บริษัท ไทยสมุทรประกันชีวิต จำกัด (มหาชน) เป็นบริษัทประกันชีวิตที่เปี่ยมด้วยประสบการณ์ ด้านการประกันชีวิตมาตลอด 74 ปี บริษัทยึดมั่นหลักการดำเนินธุรกิจแบบโปร่งใส ด้วยความซื่อสัตย์เป็นธรรมกับทุกฝ่าย รับผิดชอบต่อสังคม มุ่งเน้นการพัฒนาอย่างยั่งยืน

บริษัทเชื่อและเข้าใจในคุณค่าความรัก ความห่วงใยในอนาคต คนที่คุณรัก ทำให้เกิดการวางแผนล่วงหน้าเพื่อสร้างหลักประกันที่มั่นใจว่าคนที่รักจะยังคงใช้ชีวิตได้อย่างมั่นคงและมีความสุข

รายละเอียดเพิ่มเติมดังปรากฏบนเว็บไซต์บริษัท https://www.ocean.co.th/about-oceanlife

1.2 นโยบาย วัตถุประสงค์ และกลยุทธ์ในการดําเนินธุรกิจ

บริษัท ไทยสมุทรประกันชีวิต จำกัด (มหาชน) ตระหนักดีว่าบริษัทประกันชีวิตเป็นสถาบันการเงิน ที่ทำหน้าที่ให้ความคุ้มครองแก่ชีวิตและสร้างความมั่นคงทางการเงินให้กับผู้ถือกรมธรรม์ และผู้รับผลประโยชน์ของผู้ถือกรมธรรม์ บริษัทฯ จึงมุ่งเน้นการดำเนินธุรกิจ โดยยึดมั่นในจริยธรรม และหลักบรรษัทภิบาล อย่างเคร่งครัด มุ่งสู่ความยั่งยืนในอนาคต โดยใช้นวัตกรรมและเทคโนโลยีพัฒนาธุรกิจในมิติใหม่ๆ ให้เท่าทันโลกยุคดิจิทัล พร้อมยกระดับผลิตภัณฑ์และการบริการ เพื่อสร้างสรรค์ประสบการณ์ที่เหนือความคาดหมายให้กับลูกค้า ควบคู่กับการใช้พลังความรัก ส่งมอบสุขภาพที่ดี และสร้างชีวิตที่มีคุณภาพให้กับคนไทย

บริษัทเชื่อว่าสุขภาพที่ดีคือจุดเริ่มต้นของการใช้ชีวิตอย่างมีความสุข ได้ทำในสิ่งที่รักและดูแลคนที่รักได้อย่างเต็มที่ บริษัทจึงเดินหน้าดูแลคนไทยโดยใช้พลังความรัก ส่งสุขภาพที่ดีและคุณภาพชีวิตที่ดียิ่งกว่า ด้วยการสร้างนวัตกรรมสุขภาพ ผลิตภัณฑ์สุขภาพ บริการสุขภาพและกิจกรรมเพื่อสุขภาพ ด้วยหวังเห็นทุกคนมีรอยยิ้มและเต็มไปด้วยความสุขตลอดไป

บริษัทจึงกำหนดวิสัยทัศน์ พันธกิจ และนโยบายต่างๆ ในการดำเนินงานอย่างชัดเจน มุ่งเน้นที่จะสร้างหลักประกัน และให้ความมั่นคงแก่ลูกค้าผ่านทางผลิตภัณฑ์และบริการของบริษัท โดยการยึดลูกค้าเป็นศูนย์กลางเสมอมา ดังนี้

วิสัยทัศน์ (Vision)

“มุ่งเป็นบริษัทประกันชีวิตชั้นนำ ที่ใช้นวัตกรรมและเทคโนโลยี ช่วยให้ประกันชีวิตเป็นเรื่องง่ายสำหรับทุกคน”

พันธกิจ (Mission)

- เราคือมืออาชีพ ที่มีลูกค้าอยู่ในหัวใจเสมอ

OCEAN LIFE ไทยสมุทรประกันชีวิต ทุกคนคือมืออาชีพที่พร้อมเป็นที่ปรึกษา แนะนำผลิตภัณฑ์ประกันชีวิต คิดค้นพัฒนาบริการที่เป็นเลิศโดยคำนึงถึงความสุขและผลประโยชน์ของลูกค้าเป็นเรื่องสำคัญ - เราคือผู้สร้างสรรค์นวัตกรรม ที่เหนือความคาดหมาย

OCEAN LIFE ไทยสมุทรประกันชีวิต ทุกคนคือผู้มีส่วนร่วมในการคิดค้นและนำเสนอนวัตกรรมที่ทำให้การเข้าถึงผลิตภัณฑ์ประกันชีวิตเป็นเรื่องง่าย ทั้งช่วยพัฒนาประสิทธิภาพงานบริการให้เกิน ความคาดหมายของลูกค้า - เรายึดมั่นในคุณธรรม เชื่อถือได้ในคำสัญญา

OCEAN LIFE ไทยสมุทรประกันชีวิต ทุกคนคือผู้มีส่วนสำคัญที่ทำให้บริษัทได้รับความเชื่อถือและไว้วางใจจากลูกค้า ด้วยการปฏิบัติงานตามหน้าที่อย่างมีคุณธรรม มีจรรยาบรรณยึดมั่นในความซื่อสัตย์สุจริตและจริงใจ - เราเชื่อในคุณค่า และพลังของความรัก

OCEAN LIFE ไทยสมุทรประกันชีวิต ทุกคนคือผู้ที่เชื่อมั่นและศรัทธาในคุณค่าพลังความรัก โดยใช้ความรักในอาชีพ รักเพื่อนร่วมงาน รักลูกค้า เป็นแรงบันดาลใจสร้างสรรค์การทำงาน เพื่อส่งมอบคุณค่าความรักนี้ให้กับทุกคน - เราใส่ใจดูแลสังคม เพื่อการเติบโตอย่างยั่งยืน

OCEAN LIFE ไทยสมุทรประกันชีวิต ทุกคนตระหนักและเข้าใจถึงการเติบโตขององค์กรอย่างยั่งยืน ด้วยการเข้าไปมีส่วนร่วมสร้างชุมชนและสังคมให้เข้มแข็งตามความเชี่ยวชาญ ศักยภาพและขีดความสามารที่เรามี

กลยุทธ์ในการดำเนินธุรกิจ

OCEAN LIFE ไทยสมุทรประกันชีวิต ขับเคลื่อนองค์กรด้วยพลังความรัก เราจึงใช้ความรักเป็นหัวใจหลักสร้างความยั่งยืนให้ธุรกิจเติบโต ด้วยความใส่ใจดูแลรับผิดชอบสังคมและสิ่งแวดล้อมไปพร้อมกัน ความยั่งยืนจากรัก เกิดขึ้นได้ด้วย 3 หัวใจหลัก คือ

- Health : สุขภาพที่ยั่งยืน ด้วยการรักที่จะดูแลสุขภาพตนเองและคนที่รัก ให้แข็งแรงมีภูมิต้านทาน

- Wealth : การเงินที่ยั่งยืน ด้วยการรักการออมและวางแผนการเงิน ให้มีความมั่นคงพร้อมรับมือวิกฤต

- World : สังคมและโลกที่ยั่งยืน ด้วยการรักษ์โลก ดูแลสังคมตามแนวทาง ESG เพื่อส่งมอบอนาคตให้คนรุ่นต่อไป

ในปี 2565 บริษัทยังคงเดินหน้าต่อยอดสโลแกน “รักคือพลังของชีวิต” สู่แนวคิด Love Mindset เพื่อสนับสนุนให้คนไทยพร้อมรับมือทุกความไม่แน่นอนของชีวิต ในขณะเดียวกันได้ใช้พลังความรัก สร้างการเปลี่ยนแปลงในทุกมิติ เอาชนะความท้าทายต่างๆและมีความพร้อมในการดูแลลูกค้าด้วยผลิตภัณฑ์ประกันชีวิตที่ตอบโจทย์ทุกไลฟ์สไตล์ และบริการดิจิทัลที่ครอบคลุมครบวงจร นอกจากนั้นบริษัทยังมุ่งสร้างการเติบโตอย่างยั่งยืนด้วยการบริหารจัดการด้วยความรอบคอบและการกำกับดูแลที่มีประสิทธิภาพ คำนึงถึงผู้มีส่วนได้เสียในทุกภาคส่วน

จากการที่วิถีการดำเนินชีวิตของลูกค้าเปลี่ยนแปลงไปอย่างก้าวกระโดดจากวิกฤต COVID-19 นำไปสู่ เทรนด์การใช้ชีวิตแบบ Next Normal ที่เปิดรับเทคโนโลยีบริการดิจิทัล รวมถึงแพลตฟอร์มออนไลน์ต่างๆ ดังนั้น Ocean Life ไทยสมุทรประกันชีวิต จึงได้ส่งนวัตกรรมการบริการต่างๆเพื่อช่วยทำให้การใช้ชีวิตของลูกค้าเป็นเรื่องง่าย สะดวกสบายยิ่งขึ้น อีกทั้งยังปลอดภัยจากการสัมผัสกับโรคติดต่ออีกด้วย โดยในปี 2565 บริษัทมีนวัตกรรมการบริการที่โดดเด่น รายละเอียดเพิ่มเติมดังปรากฏบนเว็บไซต์บริษัท https://www.ocean.co.th/about-oceanlife/annual-report

1.3 ลักษณะการประกอบธุรกิจ

บริษัท ไทยสมุทรประกันชีวิต จำกัด (มหาชน) ดำเนินธุรกิจประกันชีวิต โดยการนำเงินที่ได้จากการรับประกันภัยไปลงทุน เพื่อแสวงหาผลตอบแทนที่เหมาะสมภายใต้การบริหารความเสี่ยงในระดับที่เหมาะสมและยอมรับได้ เพื่อนำเงินไปจ่ายให้กับผู้เอาประกันภัย หรือผู้รับผลประโยชน์ตามเงื่อนไขกรมธรรม์ประกันภัย โดยมีรายละเอียดดังนี้

ด้านประกันชีวิต

บริษัทมีการให้บริการลูกค้าครบวงจรทั้งในด้านกรมธรรม์ประเภทสามัญ อุตสาหกรรม อุบัติเหตุส่วนบุคคล และการประกันชีวิตประเภทกลุ่ม รวมถึงสัญญาเพิ่มเติมกรมธรรม์ อาทิ การคุ้มครองสุขภาพ การคุ้มครองอุบัติเหตุ การคุ้มครองโรคมะเร็ง การคุ้มครองโรคร้ายแรง สัญญาเพิ่มเติมค่าชดเชยรายได้เนื่องจากการเจ็บป่วยหรือประสบอุบัติเหตุ การคุ้มครองทุพพลภาพ การคุ้มครองผู้ชำระเบี้ย โดยมีช่องทางการขายผ่านตัวแทนประกันชีวิตเป็นช่องทางหลัก ช่องทางขายผ่านสถาบันการเงิน ช่องทางองค์กร ช่องทางอินเตอร์เน็ต และนายหน้าประกันชีวิตเป็นช่องทางรอง

ด้านลงทุน

บริษัทดำเนินธุรกิจโดยจัดสรรเงินไปลงทุนในสินทรัพย์ประเภทต่างๆ ได้แก่

- ตราสารหนี้ระยะยาวที่ให้ผลตอบแทนคงที่ทั้งของภาครัฐและภาคเอกชน ซึ่งเป็นตราสารที่มีความเสี่ยงต่ำ โดยการลงทุนส่วนใหญ่จะเป็นการลงทุนในพันธบัตรรัฐบาลและรัฐวิสาหกิจ ในส่วนของการลงทุนตราสารหนี้ภาคเอกชน บริษัทได้ลงทุนโดยเน้นถึงความมั่นคงทางการเงิน ความสามารถในการชำระหนี้ สำหรับตราสารที่เป็นเงินตราต่างประเทศ บริษัทได้มีการทำการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนไว้

- ตราสารทุน เช่น หุ้นสามัญ บริษัทเน้นการลงทุนในธุรกิจที่มีปัจจัยพื้นฐานที่แข็งแกร่ง มีหนี้สินไม่มากนักและให้ผลตอบแทนในรูปเงินปันผลที่ดี

- การให้สินเชื่อสามารถแบ่งออกเป็น

3.1 การให้กู้ยืมโดยมีกรมธรรม์เป็นประกัน เป็นการให้กู้ยืมเงินกับลูกค้าที่ทำประกันชีวิตกับบริษัทโดยมีกรมธรรม์ประกันภัยซึ่งออกโดยบริษัทเป็นประกัน

3.2 การให้สินเชื่อโดยมีทรัพย์สินจำนองเป็นประกัน

สินเชื่อเพื่อธุรกิจ ให้แก่ผู้ประกอบการที่ต้องการเงินทุนในการดำเนินโครงการต่างๆ อาทิ อพาร์ทเม้นท์ โรงแรม หมู่บ้านจัดสรร อาคารพาณิชย์ อาคารชุด ศูนย์การค้า อุตสาหกรรมขนาดย่อม โดยลูกค้าสามารถเลือกใช้อัตราดอกเบี้ยแบบลอยตัว หรืออัตราดอกเบี้ยคงที่ในระยะยาว

สินเชื่อเพื่อที่อยู่อาศัย ให้แก่ลูกค้าในเขตกรุงเทพฯ และปริมณฑล โดยลูกค้าสามารถเลือกเงื่อนไขดอกเบี้ยในอัตราดอกเบี้ยแบบลอยตัว หรืออัตราดอกเบี้ยแบบคงที่ระยะยาว

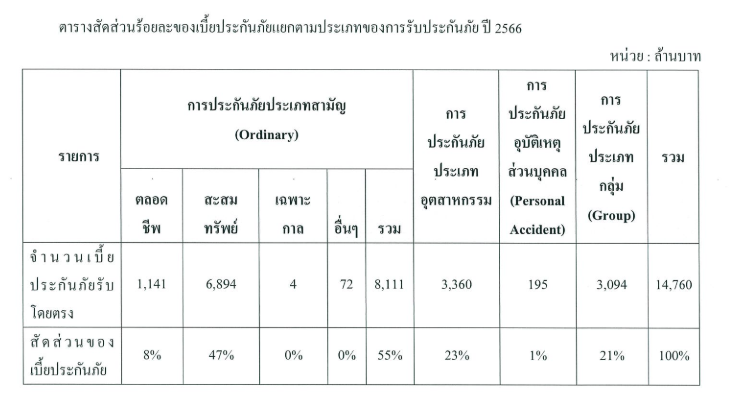

1.4 รายละเอียดลักษณะผลิตภัณฑ์ บริการที่สําคัญของบริษัท และสัดส่วนร้อยละของเบี้ยประกันภัยแยกตามประเภทของการรับประกันภัย

บริษัท ไทยสมุทรประกันชีวิต จำกัด (มหาชน) มีการให้บริการต่อลูกค้าครบวงจรทั้งในด้านกรมธรรม์ประกันภัยประเภทสามัญ กรมธรรม์ประกันภัยประเภทอุตสาหกรรม กรมธรรม์ประกันภัยอุบัติเหตุส่วนบุคคล และกรมธรรม์ประกันภัยประเภทกลุ่ม รวมถึงสัญญาเพิ่มเติมกรมธรรม์ประกันภัย ได้แก่ การคุ้มครองสุขภาพ การคุ้มครองอุบัติเหตุ การคุ้มครองโรคมะเร็ง ค่าชดเชยรายได้เนื่องจากการเจ็บป่วยหรือประสบอุบัติเหตุ การคุ้มครองการทุพพลภาพ การคุ้มครองผู้ชำระเบี้ยประกันภัย เป็นต้น

รายละเอียดเพิ่มเติมดังปรากฏบนเว็บไซต์บริษัท https://www.ocean.co.th/our-products

1.5 ช่องทางการติดต่อบริษัท และวิธีการเรียกร้องการชดใช้เงินตามสัญญาประกันชีวิต

1.5.1 ขั้นตอน ระยะเวลา เอกสาร และวิธีการในการขอรับการชดใช้เงินตามสัญญาประกันชีวิต

ในการขอรับการชดใช้เงินตามสัญญาประกันชีวิต ไม่ว่าจะเป็นการรับเงินผลประโยชน์(เงินทรงชีพ/เงินสมนาคุณ) เงินครบกำหนดสัญญา เงินค่าสินไหม ลูกค้าสามารถติดต่อรับบริการได้ที่สำนักงานใหญ่ ศูนย์ลูกค้าสัมพันธ์ชั้น G อาคารโอเชี่ยนทาวเวอร์1 ถนนรัชดาภิเษก แขวง/เขตคลองเตย กรุงเทพฯ โทรศัพท์ 0-2207-8888 หรือสำนักงานสาขาทั้ง 133 สาขาทั่วประเทศ ทั้งนี้ระยะเวลาและเอกสารประกอบการดำเนินการเป็นไปตามที่บริษัทกำหนด กรณีที่ลูกค้าใช้สิทธิ์ความคุ้มครองค่ารักษาพยาบาล ประกันสุขภาพและอุบัติเหตุ ลูกค้าสามารถตรวจสอบสิทธิ์และรับการรักษาที่สถานพยาบาลเครือข่ายของบริษัทตามรายชื่อสถานพยาบาลที่แสดงบนเว็บไซต์ของบริษัท

รายละเอียดเพิ่มเติมดังปรากฏบนเว็บไซต์บริษัท https://www.ocean.co.th/service/downloads/manual

1.5.2 วิธีการติดต่อบริษัท และหน่วยงานที่เกี่ยวข้อง กรณีมีข้อพิพาทหรือเรื่องร้องเรียน

เพื่อให้ลูกค้าสามารถติดต่อกับบริษัท ไทยสมุทรประกันชีวิต จำกัด (มหาชน) ได้อย่างรวดเร็ว บริษัทมีการกำหนดช่องทางในการติดต่อกับบริษัทไว้หลายช่องทาง ไม่ว่าจะเป็นการติดต่อผ่านศูนย์ลูกค้าสัมพันธ์ที่เบอร์ 0-2207-8888 ติดต่อโดยตรงที่สำนักงานสาขาทั่วประเทศทั้ง 133 สาขา หรือสำนักงานตัวแทนประกันชีวิต ทั้ง 18 แห่ง

รายละเอียดเพิ่มเติมดังปรากฏบนเว็บไซต์บริษัท https://www.ocean.co.th/contact

สำหรับช่องทางการติดต่อกับบริษัทกรณีมีข้อพิพาทหรือข้อร้องเรียน ลูกค้าสามารถติดต่อบริษัทได้หลายช่องทางตามที่กล่าวข้างต้น รวมถึงการติดต่อผ่านเว็บไซต์ของบริษัท

รายละเอียดเพิ่มเติมดังปรากฏบนเว็บไซต์บริษัท https://www.ocean.co.th/contact

2. กรอบการกํากับดูแลกิจการที่ดี และกระบวนการควบคุมภายในของบริษัท รวมถึงรายละเอียดในการดําเนินการตามกรอบและกระบวนการดังกล่าว

2.1 กรอบการกํากับดูแลกิจการที่ดี และกระบวนการควบคุมภายในของบริษัท

บริษัท ไทยสมุทรประกันชีวิต จำกัด (มหาชน) ดำเนินธุรกิจตามหลักธรรมาภิบาลจรรยาบรรณ และการกำกับดูแลกิจการที่ดีในการประกอบธุรกิจโดยคำนึงถึงความเป็นธรรม ความโปร่งใส ในการดำเนินงานที่สามารถตรวจสอบได้ มีการเปิดเผยข้อมูลอย่างโปร่งใส และรับผิดชอบต่อผู้มีส่วนได้เสียในทุกภาคส่วน โดยสุจริตภายใต้กฎเกณฑ์ของภาครัฐ มีการกำหนดขอบเขตความรับผิดชอบ การควบคุมภายในของแต่ละฝ่ายงานอย่างเหมาะสม และพัฒนาให้มีระบบการกำกับดูแลกิจการที่ดีให้สอดคล้องกับมาตรฐานสากลของธุรกิจประกันชีวิต บริษัทกำหนดกรอบการกำกับดูแลกิจการที่ดีโดยผู้บริหารระดับสูงมีการสื่อสารไปยังผู้ที่เกี่ยวข้องให้ทุกคนยึดมั่นและปฏิบัติตามอย่างสม่ำเสมอ เพื่อให้มั่นใจว่าการดำเนินงานของบริษัทเป็นไปตามกฎหมายข้อกำหนดของทางการ อย่างมีประสิทธิภาพ

โดยบริษัทได้ดำเนินการเพื่อให้มีการปฏิบัติตามหลักการกำกับดูแลกิจการที่ดีดังนี้

การปฏิบัติต่อผู้มีส่วนได้เสีย

บริษัทดำเนินธุรกิจด้วยความรับผิดชอบ มุ่งเน้นการบริหารจัดการด้วยความซื่อสัตย์ สุจริต โปร่งใส เป็นธรรมต่อผู้มีส่วนได้เสียทุกกลุ่ม ได้แก่ ผู้ถือหุ้น พนักงาน ผู้ขายประกัน ลูกค้า ลูกหนี้ คู่ค้า เจ้าหนี้ คู่แข่งทางการค้า หน่วยงานของรัฐ สังคมและสิ่งแวดล้อมโดยปฏิบัติต่อผู้มีส่วนได้เสียด้วยความเท่าเทียมยุติธรรม และได้กำหนดไว้เป็นส่วนหนึ่งในคู่มือจรรยาบรรณธุรกิจที่ผ่านการอนุมัติจากคณะกรรมการบริษัท เพื่อเป็นแนวทางการดำเนินการสำหรับบริษัทเพื่อสร้างความเชื่อมั่นให้แก่ผู้มีส่วนได้เสียทุกกลุ่มของบริษัทรวมถึงช่วยให้ธุรกิจของบริษัทดำเนินไปอย่างมีประสิทธิภาพและประสิทธิผลสูงสุด

ความรับผิดชอบของคณะกรรมการบริษัท

บริษัทกำหนดคุณสมบัติและหน้าที่ความรับผิดชอบของคณะกรรมการบริษัทที่เหมาะสม โดยคณะกรรมการบริษัทต้องเป็นผู้มีจริยธรรม มีความเป็นมืออาชีพ มีความรู้ เข้าใจบทบาทหน้าที่ความรับผิดชอบของตน และทำหน้าที่ของตนอย่างเต็มที่ในการกำกับดูแลให้เกิดการปฏิบัติตามหลักการกำกับดูแลกิจการที่ดี เพื่อสร้างความยั่งยืนให้กับธุรกิจ มีการแบ่งแยกหน้าที่ความรับผิดชอบของฝ่ายกำกับดูแลและฝ่ายบริหารของบริษัทอย่างชัดเจน เพื่อให้มีการถ่วงดุลอำนาจ โปร่งใส และสามารถตรวจสอบได้ตลอดจนมีกลไกส่งเสริมการปฏิบัติหน้าที่ของคณะกรรมการบริษัทด้วยการแต่งตั้งคณะกรรมการชุดย่อยเพื่อช่วยทำหน้าที่กำกับดูแลและกลั่นกรองในเรื่องที่สำคัญ มีระบบการควบคุมและการตรวจสอบภายในที่มีประสิทธิภาพ และการบริหารจัดการความเสี่ยงทั่วทั้งองค์กรอย่างเป็นระบบ คณะกรรมการชุดย่อยของบริษัทแต่ละคณะมีองค์ประกอบและหน้าที่ความรับผิดชอบที่กำหนดไว้ในกฎบัตรแต่ละคณะกรรมการชุดย่อยที่ได้รับการอนุมัติจากคณะกรรมการบริษัท

คณะกรรมการชุดย่อย

บริษัทมีกระบวนการในการกำกับดูแลการดำเนินธุรกิจเพื่อให้เป็นไปตามหลักการกำกับดูแลกิจการที่ดีและสอดคล้องกับหลักเกณฑ์ที่กฎหมายกำหนดโดยครอบคลุมการกำหนดกลยุทธ์และนโยบายที่สำคัญ จัดให้มีระบบการควบคุมและการตรวจสอบภายในที่มีประสิทธิภาพ จัดให้มีการบริหารจัดการความเสี่ยงทั่วทั้งองค์กรอย่างเป็นระบบ การรับผิดชอบต่อผู้เอาประกันภัยและผู้มีส่วนได้เสีย และการดำรงไว้ซึ่งเงินกองทุนที่เพียงพอเพื่อนำไปสู่ความมั่นคงและความยั่งยืนของธุรกิจ ทั้งนี้คณะกรรมการบริษัทได้แบ่งแยกหน้าที่ความรับผิดชอบของฝ่ายกำกับดูแลและฝ่ายบริหารของบริษัทอย่างชัดเจน เพื่อให้มีการถ่วงดุลอำนาจ โปร่งใส และสามารถตรวจสอบได้ ตลอดจนมีกลไกส่งเสริม การปฏิบัติหน้าที่ของคณะกรรมการบริษัท ด้วยการแต่งตั้งคณะกรรมการชุดย่อยเพื่อช่วยทำหน้าที่กำกับดูแล และกลั่นกรองเรื่องที่สำคัญ ได้แก่ คณะกรรมการตรวจสอบและกำกับ คณะกรรมการความเสี่ยง คณะกรรมการสรรหาและพิจารณาค่าตอบแทน คณะกรรมการลงทุน คณะกรรมการสินเชื่อ คณะกรรมการอสังหาริมทรัพย์ คณะกรรมการผลิตภัณฑ์ คณะกรรมการเทคโนโลยีสารสนเทศ โดยได้กำหนดบทบาทหน้าที่ความรับผิดชอบเพื่อให้ติดตามการดำเนินงานของผู้บริหารอย่างเป็นระบบ

คณะกรรมการชุดย่อยของบริษัทแต่ละคณะมีองค์ประกอบและหน้าที่ความรับผิดชอบที่กำหนดไว้ในกฎบัตรแต่ละคณะกรรมการชุดย่อยที่ได้รับการอนุมัติจากคณะกรรมการบริษัท

การป้องกันความขัดแย้งทางผลประโยชน์

เพื่อป้องกันความขัดแย้งทางผลประโยชน์ที่อาจจะเกิดขึ้น คณะกรรมการบริษัทได้กำหนดนโยบายการป้องกันความขัดแย้งทางผลประโยชน์ เพื่อให้กรรมการ ผู้บริหาร และพนักงานยึดถือเป็นแนวทางในการปฏิบัติงาน โดยให้หลีกเลี่ยงการทำรายการที่เกี่ยวโยงกับตนเองที่อาจก่อให้เกิดความขัดแย้งทางผลประโยชน์กับบริษัท ไม่ว่าจะเกิดจากการติดต่อกับผู้เกี่ยวข้องทางการค้าของบริษัท หรือจากการใช้โอกาสหรือข้อมูลที่ได้จากการเป็นกรรมการ ผู้บริหาร และพนักงานในการหาประโยชน์ส่วนตน และต้องแจ้งให้บริษัททราบถึงความสัมพันธ์ หรือรายการเกี่ยวโยงที่อาจก่อให้เกิดความขัดแย้งทางผลประโยชน์

นอกจากนี้รายการที่เกี่ยวโยงกันต้องกระทำอย่างโปร่งใสเป็นไปตามปกติธุรกิจการค้า เสมือนเป็นการทำธุรกรรมกับบุคคลทั่วไป โดยมุ่งประโยชน์ต่อบริษัทเป็นหลัก กรณีที่มีรายการที่เกี่ยวโยงซึ่งมีลักษณะและขนาดของรายการไม่อยู่ในอำนาจการพิจารณาของคณะกรรมการชุดย่อยที่แต่งตั้งโดยคณะกรรมการบริษัท รายการดังกล่าวต้องผ่านการสอบทานและให้ความเห็นจากคณะกรรมการตรวจสอบและกำกับ ก่อนนำเสนอขออนุมัติจากคณะกรรมการบริษัทตามลำดับ กรณีที่กรรมการตรวจสอบและกำกับหรือกรรมการบริษัทท่านใดมีส่วนได้เสียในรายการที่เกี่ยวโยง กรรมการตรวจสอบและกำกับ หรือกรรมการบริษัทท่านนั้นจะต้องไม่มีส่วนในการพิจารณารายการเกี่ยวโยงนั้น

การจ่ายค่าตอบแทน

การกำหนดค่าตอบแทนของกรรมการ ผู้บริหาร และพนักงานของบริษัทเป็นไปตามแนวปฏิบัติที่ดี โดยคณะกรรมการสรรหาและพิจารณาค่าตอบแทน เป็นผู้พิจารณากำหนดค่าตอบแทนของกรรมการบริษัทและกรรมการชุดย่อย โดยคำนึงถึงความเหมาะสมกับภาระหน้าที่ความรับผิดชอบสำหรับกรรมการบริษัทไว้อย่างชัดเจนโปร่งใสและเป็นมาตรฐาน โดยเปรียบเทียบกับบริษัทอื่นที่มีกิจการประเภทเดียวกันประกอบด้วย ค่าตอบแทนรายเดือน เบี้ยประชุมรายครั้ง โบนัสและสิทธิประโยชน์อื่น และนำเสนอคณะกรรมการบริษัท เพื่อพิจารณากลั่นกรองก่อนนำเสนอต่อที่ประชุมผู้ถือหุ้นเพื่อพิจารณาอนุมัติต่อไป คณะกรรมการสรรหาและพิจารณาค่าตอบแทนเป็นผู้พิจารณากำหนดค่าตอบแทนพร้อมทั้งติดตามและประเมินการปฏิบัติหน้าที่ของประธานเจ้าหน้าที่บริหารและกรรมการผู้จัดการและรวมถึงผู้สืบทอดตำแหน่งประธานเจ้าหน้าที่บริหารและกรรมการผู้จัดการโดยกำหนดหลักเกณฑ์การจ่ายค่าตอบแทนที่มีความชัดเจนเหมาะสมและเป็นมาตรฐาน สอดคล้องกับความสามารถและหน้าที่ความรับผิดชอบของประธานเจ้าหน้าที่บริหารและกรรมการผู้จัดการและนำเสนอคณะกรรมการบริษัทเพื่อพิจารณาอนุมัติต่อไป

สำหรับค่าตอบแทนของผู้บริหารและพนักงาน ประธานเจ้าหน้าที่บริหารและกรรมการผู้จัดการพิจารณากำหนดองค์ประกอบค่าตอบแทนสำหรับผู้บริหาร และพนักงานก่อนนำเสนอต่อคณะกรรมการบริษัทเพื่อพิจารณาอนุมัติ โดยพิจารณาเปรียบเทียบกับธุรกิจที่ใกล้เคียงกัน ในระดับเดียวกันและเหมาะสมกับภาระหน้าที่ความรับผิดชอบ และเพียงพอที่จะจูงใจและรักษาบุคลากรที่มีคุณภาพไว้ได้ ทั้งนี้การพิจารณากำหนดค่าตอบแทน คณะกรรมการบริษัทกำหนดให้มีระบบการประเมินผลการปฏิบัติงานในระดับองค์กร ระดับหน่วยงานและระดับรายบุคคลโดยนำผลที่ได้มาเชื่อมโยงการปรับขึ้นค่าจ้างประจำปีและการจ่ายเงินรางวัลประจำปีกับระบบการประเมินผลปฏิบัติงานประจำปี เพื่อให้มั่นใจได้ว่าการบริหารผลการปฏิบัติงานของบุคลากร หน่วยงานและองค์กรเป็นไปในทิศทางเดียวกัน

การบริหารความเสี่ยง การกำกับดูแลการปฏิบัติงาน และการควบคุมภายใน

คณะกรรมการบริษัท กำกับดูแลให้บริษัทมีกระบวนการตรวจสอบ ระบบการควบคุมภายใน การบริหารความเสี่ยง และการกำกับดูแลการปฏิบัติงานที่เพียงพอ และเหมาะสมกับสภาพแวดล้อมทางธุรกิจ และดูแลให้มีการปลูกฝังวัฒนธรรมองค์กรที่คำนึงถึงความเสี่ยง

การบริหารความเสี่ยง

คณะกรรมการบริษัทให้ความสำคัญกับการบริหารความเสี่ยงทั่วทั้งองค์กร ดูแลให้มีการบริหารความเสี่ยงที่ดี รวมทั้งปลูกฝังวัฒนธรรมองค์กรที่คำนึงถึงความเสี่ยง โดยกำหนดให้มีการจัดทำนโยบายการบริหารความเสี่ยง รวมถึงกระบวนการบริหารความเสี่ยงประกอบด้วยขั้นตอนหลัก คือ การระบุความเสี่ยง การประเมินความเสี่ยง การติดตามและควบคุมความเสี่ยง และการรายงานความเสี่ยง รวมทั้งการทบทวนความเพียงพอของระบบการบริหารความเสี่ยงและประสิทธิผลของการจัดการความเสี่ยงอย่างสม่ำเสมอ

การกำกับดูแลการปฏิบัติงาน

คณะกรรมการบริษัทให้ความสำคัญกับการกำกับดูแลการปฏิบัติงาน มีการจัดตั้งสำนักกำกับ เพื่อระบุ ประเมิน แนะนำ ติดตาม การปฏิบัติงานให้เป็นไปตามกฎ ระเบียบที่เกี่ยวข้อง เพื่อป้องกันไม่ให้เกิดการปฏิบัติที่ไม่ถูกต้องตามกฎหมาย กฎระเบียบ ข้อพึงปฏิบัติและมาตรฐานที่เกี่ยวข้องทั้งที่บังคับใช้ในปัจจุบันและที่จะมีขึ้นหรือมีการเปลี่ยนแปลงในอนาคต

การควบคุมภายใน

คณะกรรมการบริษัทได้กำหนดนโยบายการควบคุมภายใน ที่มีประสิทธิภาพและประสิทธิผล คณะกรรมการบริษัทและผู้บริหารมีหน้าที่และความรับผิดชอบในการจัดให้มีและรักษาไว้ซึ่งระบบการควบคุมภายใน การควบคุมภายในจะครอบคลุมถึง การควบคุมทางการเงิน การดำเนินงาน การกำกับดูแลการปฏิบัติงานให้เป็นไปตามกฎหมายและระเบียบที่เกี่ยวข้อง และการบริหารความเสี่ยง

การเปิดเผยข้อมูล

บริษัทยึดหลักการดำเนินธุรกิจแบบโปร่งใสสามารถตรวจสอบได้ มีการเปิดเผยข้อมูลที่ถูกต้องชัดเจน ทันกาลและสม่ำเสมอ เพื่อให้เกิดความเป็นธรรมความเสมอภาคแก่ผู้เกี่ยวข้อง โดยสนับสนุนให้มีการเผยแพร่ข้อมูลแก่ผู้เกี่ยวข้องทั้งข้อมูลทางการเงินและมิใช่ข้อมูลทางการเงินผ่านหลายช่องทางทั้งในรูปแบบรายงาน เอกสารการขาย สื่อโฆษณาประชาสัมพันธ์ เว็บไซต์ โดยถือปฏิบัติตามกฎหมายและข้อบังคับของหน่วยงานที่กำกับดูแลอย่างเคร่งครัด โดยจะไม่เปิดเผยข้อมูลที่เป็นความลับของบริษัท ลูกค้า คู่ค้า ให้แก่บุคคลที่ไม่เกี่ยวข้อง เว้นแต่จำเป็นต้องปฏิบัติตามกฎหมาย

เพื่อให้ผู้มีส่วนได้เสีย และผู้ที่สนใจอื่นๆ สามารถสืบค้นข้อมูลที่เปิดเผยต่อสาธารณะได้อย่างถูกต้อง และรวดเร็ว บริษัทได้นำเสนอข้อมูลสำคัญต่างๆลงในเว็บไซต์บริษัท ซึ่งเป็นไปตามข้อกำหนดของสำนักงานคณะกรรมการกำกับและส่งเสริมธุรกิจประกันภัย (คปภ) เช่น ประวัติบริษัท นโยบาย วัตถุประสงค์ และกลยุทธ์ในการดำเนินธุรกิจ ลักษณะการประกอบธุรกิจ รายละเอียดลักษณะผลิตภัณฑ์ และบริการที่สำคัญ ช่องทางการติดต่อบริษัท วิธีการและระยะเวลาที่ใช้เรียกร้องพิจารณาและการชดใช้เงินตามสัญญาประกันชีวิต กระบวนการควบคุมภายในของบริษัท การลงทุนของบริษัท ผลการดำเนินงานของบริษัท รวมถึงผลการวิเคราะห์และอัตราส่วนต่างๆที่เกี่ยวข้อง ความเพียงพอของเงินกองทุน งบการเงินและหมายเหตุประกอบงบการเงิน เป็นต้น

การต่อต้านการทุจริตคอร์รัปชัน

บริษัทยึดมั่นที่จะดำเนินธุรกิจด้วยความซื่อสัตย์ โปร่งใส มีคุณธรรมและตรวจสอบได้ มีความรับผิดชอบต่อสังคมและผู้มีส่วนได้เสีย โดยให้ความสำคัญกับการต่อต้านการทุจริตหรือคอร์รัปชันในทุกรูปแบบ จึงจัดให้มีระบบที่สนับสนุนการต่อต้านการทุจริตหรือคอร์รัปชันที่มีประสิทธิภาพ มอบหมายให้ ฝ่ายบริหารจัดโครงสร้างองค์กรของบริษัทให้เหมาะสม กำหนดความรับผิดชอบของบุคลากร จัดทำขั้นตอนการปฏิบัติงานเป็นลายลักษณ์อักษร และส่งเสริมให้บริษัทมีวัฒนธรรมองค์กรที่ปราศจากการทุจริตหรือคอร์รัปชัน ตลอดจนจัดช่องทางให้ผู้มีส่วนได้เสียที่พบเห็นการกระทำผิด ทุจริตหรือคอร์รัปชันสามารถรายงานเบาะแส และกำหนดกระบวนการสอบสวนลงโทษตามระเบียบที่เกี่ยวข้องอย่างเคร่งครัด รวมทั้งจัดให้มีการสอบทานขั้นตอนการปฏิบัติงานของบริษัทอย่างสม่ำเสมอเพื่อให้สอดคล้องกับการเปลี่ยนแปลงของกฎหมาย ธุรกิจ และรักษาชื่อเสียงของบริษัทรวมทั้งเพื่อสร้างความมั่นใจให้กับผู้มีส่วนได้เสีย

บริษัทได้ประกาศนโยบายการต่อต้านการคอร์รัปชัน เพื่อเป็นแนวปฏิบัติที่ชัดเจนในการดำเนินธุรกิจ ซึ่งกรรมการ ผู้บริหาร พนักงานหรือบุคคลอื่นใดที่เกี่ยวข้อง ต้องปฏิบัติตามนโยบายอย่างทั่วถึงกัน

การรายงานเบาะแสหรือข้อร้องเรียน

บริษัทจัดให้มีมาตรการในการรายงานเบาะแส หรือข้อร้องเรียนการกระทำที่อาจผิดกฎหมาย จรรยาบรรณ หรือพฤติกรรมที่อาจส่อถึงการทุจริตหรือประพฤติมิชอบของบุคคลในบริษัท และมีกลไกในการคุ้มครองผู้รายงานเบาะแสโดยมุ่งหวังให้พนักงานหรือบุคคลใดที่มีเบาะแสการกระทำผิดหรือการทุจริต คอร์รัปชัน หรือมีข้อสงสัยว่าจะมีการกระทำใดๆที่ฝ่าฝืนกฎหมายระเบียบปฏิบัติ กฎเกณฑ์ต่างๆ หรือจรรยาบรรณธุรกิจของบริษัท สามารถรายงานมาที่บริษัทตามช่องทางที่บริษัทกำหนดไว้ บริษัทจะดำเนินการตรวจสอบข้อเท็จจริงด้วยความรับผิดชอบ ระมัดระวังและโปร่งใสเป็นธรรมเพื่อให้ได้มาซึ่งหลักฐานที่สามารถใช้ยืนยันหรือโต้แย้งกับข้อมูลที่ได้รับรายงาน และแจ้งผลให้ผู้รายงานเบาะแสทราบ ไม่ว่าผลการตรวจสอบจะเป็นอย่างไรก็ตามทั้งนี้บริษัทจะรักษาความลับของผู้รายงานเบาะแสรวมทั้งผู้ที่เกี่ยวข้องในการตรวจสอบข้อเท็จจริงไว้เป็นความลับเว้นแต่เป็นการเปิดเผยตามข้อกำหนดของกฎหมายโดยจะไม่ให้มีผลกระทบต่อผู้รายงานโดยเจตนาสุจริตแต่อย่างใด

ด้านสิทธิมนุษยชน

บริษัทให้ความสำคัญต่อการเคารพในสิทธิของบุคคลตามที่กฎหมายกำหนด และจะไม่เกี่ยวข้องกับการละเมิดสิทธิมนุษยชนใดๆ รวมถึงไม่สนับสนุนการละเมิดสิทธิใดๆ ของบุคคลไม่ว่าทางตรงหรือทางอ้อมให้อิสระกับบุคลากรภายในบริษัทในการแสดงสิทธิและเสรีภาพเท่าที่ไม่ไปขัดหรือแย้งต่อสิทธิและเสรีภาพของบุคคลอื่น

การส่งเสริมความยั่งยืน

บริษัทกำหนดนโยบายด้านการพัฒนาความอย่างยั่งยืนครอบคลุมกระบวนการทำงานอย่างรับผิดชอบและคำนึงถึงผู้มีส่วนได้เสียเป็นสำคัญ โดยตระหนักถึงโอกาสและผลกระทบที่อาจเกิดต่อธุรกิจ สังคมและสิ่งแวดล้อม (Environmental, Social and Governance : ESG ) และสอดคล้องกับเป้าหมายการพัฒนาอย่างยั่งยืน (Sustainable Development Goals: SDGs) ขององค์การสหประชาชาติ

บริษัทมุ่งหมายที่จะดำเนินการเพื่อให้บรรลุเป้าหมายด้านความยั่งยืนครอบคลุม มิติเศรษฐกิจ สังคม และสิ่งแวดล้อม ทั้งนี้ผู้บริหาร และพนักงานทุกคนมีส่วนสำคัญในการสนับสนุน ผลักดัน และปฎิบัติตามนโยบายการดำเนินงานด้านการพัฒนาอย่างยั่งยืนที่กำหนด อีกทั้งสนับสนุนให้คู่ค้าและพันธมิตรทางธุรกิจ นำนโยบายดังกล่าวไปประยุกต์และปรับใช้ในการดำเนินงานในส่วนที่เกี่ยวข้องกับบริษัทเพื่อร่วมสร้างสังคมแห่งความยั่งยืนให้เติบโตขึ้นอย่างมั่นคง

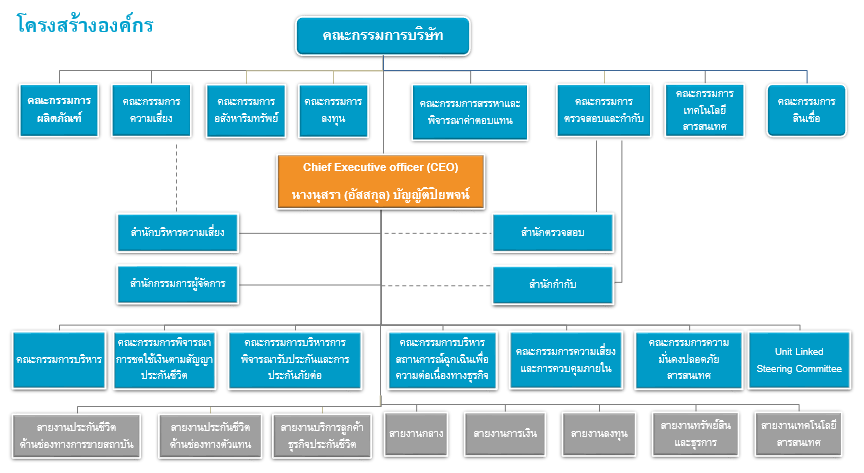

2.2 โครงสร้างองค์กรของบริษัท

บริษัท ไทยสมุทรประกันชีวิต จำกัด (มหาชน) มีการกำหนดโครงสร้างองค์กรของบริษัทอย่างชัดเจน ตามหลักการถ่วงดุลอำนาจ มีการแบ่งแยกอำนาจหน้าที่ความรับผิดชอบของแต่ละฝ่ายงาน โดยโครงสร้างองค์กรของบริษัทปัจจุบัน เป็นดังนี้

2.3 โครงสร้างการจัดการของบริษัท

บริษัท ไทยสมุทรประกันชีวิต จำกัด (มหาชน) มีการกำหนดโครงสร้างคณะกรรมการ องค์ประกอบ และจำนวนกรรมการที่เหมาะสมโดยคำนึงถึงลักษณะ ขนาดของกิจการ ความสามารถของกรรมการในการทำงานร่วมกันอย่างเหมาะสม รวมถึงการจัดให้มีการถ่วงดุลอำนาจระหว่างกัน คณะกรรมการบริษัทมีบทบาทสำคัญอย่างยิ่งต่อการบริหารงานของบริษัทฯ โดยเป็นผู้กำหนดนโยบาย กลไกการบริหารงาน และระบบการกำกับดูแล เพื่อให้ภารกิจของบริษัทฯ ดำเนินไปอย่างมีประสิทธิผล ตรงตามวัตถุประสงค์ และเป้าหมายที่กำหนด รวมทั้งอยู่ในแนวทางที่ผู้ถือหุ้นเห็นชอบถูกต้องตามกฎหมายและเป็นไปตามข้อบังคับของบริษัท เพื่อพิทักษ์สิทธิ ลดความเสี่ยงและดูแลผลประโยชน์ให้แก่ลูกค้า ผู้ถือหุ้น และผู้ที่เกี่ยวข้องทุกฝ่าย ทั้งนี้คณะกรรมการทุกท่านมีอิสระในการแสดงความคิดเห็น โดยมีเจตนารมณ์ร่วมกันที่จะกำกับดูแลกิจการที่ดี เพื่อให้การดำเนินงานของฝ่ายบริหารบรรลุตามวิสัยทัศน์ พันธกิจ วัตถุประสงค์ และเป้าหมายขององค์กร รวมทั้งให้การดำเนินงาน เป็นไปอย่างมีประสิทธิภาพ ถูกต้อง เที่ยงธรรม โปร่งใส และตรวจสอบได้ ทั้งนี้ บริษัท มีการจัดตั้ง คณะกรรมการตรวจสอบและกำกับ คณะกรรมการความเสี่ยง คณะกรรมการสรรหาและพิจารณาค่าตอบแทน เพื่อทำหน้าที่ในการกำกับดูแลและควบคุมให้บริษัทฯ มีระบบการควบคุมภายใน และการบริหารความเสี่ยงภายใต้กรอบที่เหมาะสม

คณะกรรมการบริษัทประกอบด้วยกรรมการ 10 ท่าน มีคุณสมบัติตามที่กฎหมายกำหนด ประกอบด้วยบุคคลที่มีความรู้ความชำนาญในธุรกิจประกันชีวิต และความรู้ความชำนาญในแขนงอื่นๆ

รายละเอียดเพิ่มเติมดังปรากฏบนเว็บไซต์บริษัท https://www.ocean.co.th/about-oceanlife

นอกจากคณะกรรมการบริษัทแล้ว บริษัทมีการกำหนดให้ผู้บริหารรับผิดชอบตามกลยุทธ์และนโยบาย ที่คณะกรรมการบริษัทกำหนด เพื่อให้บริษัทบรรลุวัตถุประสงค์และเป้าหมายในการดำเนินธุรกิจของบริษัท และมีบทบาทหน้าที่ครอบคลุมการส่งเสริม สนับสนุนและดำเนินการให้บริษัทปฏิบัติตามกฎหมายที่เกี่ยวข้อง ได้อย่างถูกต้องมีการบริหารจัดการความเสี่ยง มีระบบการควบคุมภายในอย่างมีประสิทธิภาพ ทั้งนี้ผู้บริหาร ของบริษัทเป็นผู้ที่มีความรู้ความสามารถในธุรกิจประกันชีวิต

รายละเอียดเพิ่มเติมดังปรากฏบนเว็บไซต์บริษัท https://www.ocean.co.th/about-oceanlife

2.4 คณะกรรมการชุดย่อย

คณะกรรมการบริษัทมีกระบวนการในการกำกับดูแลการดำเนินธุรกิจเพื่อให้เป็นไปตามหลักการกำกับดูแลกิจการที่ดีและสอดคล้องกับหลักเกณฑ์ที่กฎหมายกำหนด โดยครอบคลุมการกำหนดกลยุทธ์และนโยบายที่สำคัญ การจัดให้มีระบบการควบคุมและการตรวจสอบภายในที่มีประสิทธิภาพ การจัดให้มีการบริหารจัดการความเสี่ยงทั่วทั้งองค์กรอย่างเป็นระบบ การรับผิดชอบต่อผู้เอาประกันภัยและผู้มีส่วนได้เสีย และการดำรงไว้ซึ่งเงินกองทุนที่เพียงพอเพื่อนำไปสู่ความมั่นคงและความยั่งยืนของธุรกิจ ทั้งนี้คณะกรรมการบริษัทได้แบ่งแยกหน้าที่ความรับผิดชอบของฝ่ายกำกับดูแลและฝ่ายบริหารของบริษัทอย่างชัดเจน เพื่อให้มีการถ่วงดุลอำนาจโปร่งใสและสามารถตรวจสอบได้ ตลอดจนมีกลไกส่งเสริมการปฏิบัติหน้าที่ของคณะกรรมการบริษัทด้วยการแต่งตั้งคณะกรรมการชุดย่อยเพื่อช่วยทำหน้าที่กำกับดูแลและกลั่นกรองในเรื่องที่สำคัญ ได้แก่ คณะกรรมการตรวจสอบและกำกับ คณะกรรมการความเสี่ยง คณะกรรมการสรรหาและพิจารณาค่าตอบแทน คณะกรรมการลงทุน คณะกรรมการอสังหาริมทรัพย์ คณะกรรมการผลิตภัณฑ์ คณะกรรมการเทคโนโลยีสารสนเทศ และคณะกรรมการสินเชื่อ

คณะกรรมการชุดย่อยของบริษัทแต่ละคณะมีองค์ประกอบและหน้าที่ความรับผิดชอบดังนี้

- คณะกรรมการตรวจสอบและกำกับประกอบด้วย

1. นางดัยนา บุนนาค ประธานกรรมการ

2. รศ.จารุพร ไวยนันท์ กรรมการ

3. นางวัลลภา อัสสกุล กรรมการ

มีบทบาทหน้าที่ครอบคลุม การสอบทานการดำเนินงานของบริษัทในการปฏิบัติตามหลักกฎหมายที่เกี่ยวข้อง สอบทานการดำเนินงานของบริษัทให้เป็นไปตามหลักการกำกับดูแลกิจการที่ดี สอบทานรายงาน ทางการเงิน สอบทานงบการเงินรายไตรมาสและงบการเงินประจำปี สอบทานประสิทธิผลของการตรวจสอบภายในและความพอเพียงของระบบการควบคุมภายในโดยการหารือและประเมินผลการปฏิบัติงานร่วมกับผู้ตรวจสอบภายในและผู้สอบบัญชีของบริษัท สอบทานการบริหารจัดการความเสี่ยง

- คณะกรรมการความเสี่ยงประกอบด้วย